Source de l’image : Getty Images

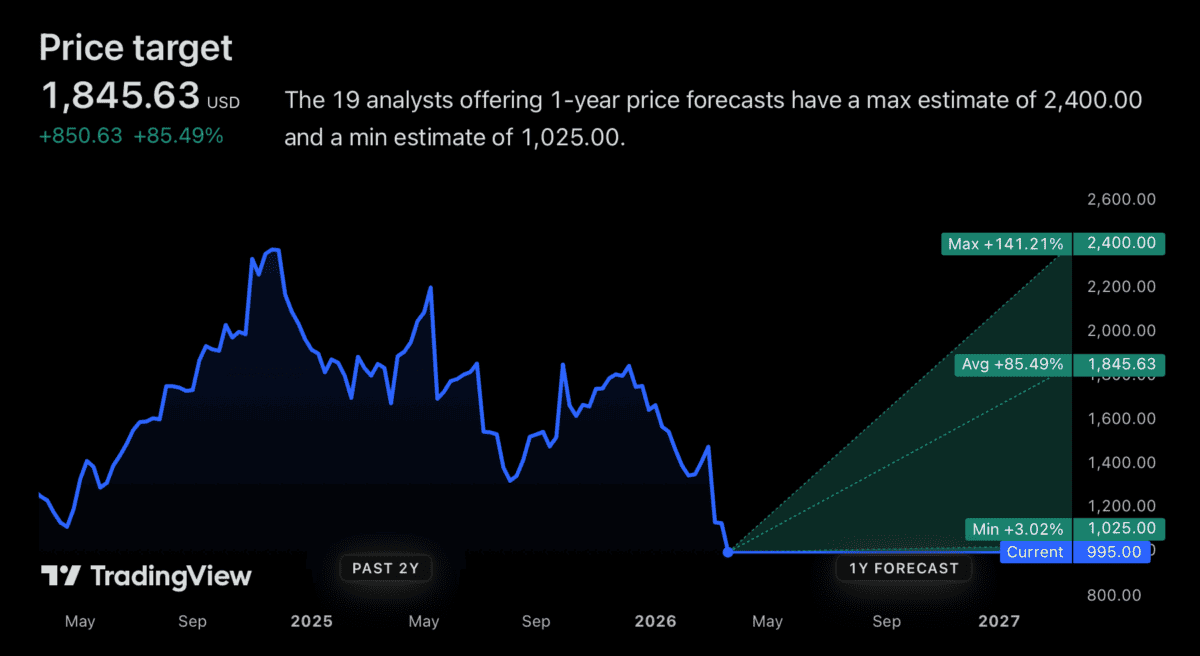

À l’heure actuelle, il existe une action du S&P 500 qui, selon les analystes, pourrait augmenter de 85 % par rapport à son niveau actuel. Et l’activité sous-jacente semble fantastique.

Il s’agit pratiquement d’un monopole et il pourrait être plus difficile à perturber que ne le pensent les investisseurs. Mais il y a une grande raison pour laquelle je ne l’achèterai pas maintenant.

l’entreprise

Le titre est Fair Isaac Corporation (NYSE : FICO). C’est la société derrière ce que les gens des émissions de télévision américaines appellent votre score FICO.

Les scores FICO sont essentiellement un moyen d’évaluer la solvabilité. Les prêteurs les utilisent pour déterminer les prêts à accorder.

Ce sont assez omniprésents. Lorsqu’une agence de crédit comme Experian vérifie quelqu’un, elle gère ses propres données via l’algorithme de FICO. Il est important de noter que l’entreprise ne possède pas de données clients. Son algorithme calcule un score basé sur les données du bureau de crédit.

Historiquement, FICO a gagné de l’argent en accordant des licences pour ses produits aux principales agences d’évaluation du crédit. Cela a été une bonne affaire pour les actionnaires.

Cependant, le titre a chuté d’environ 58 % par rapport à ses sommets. Et chaque fois que cela se produit, les investisseurs doivent se demander pourquoi ?

Alors pourquoi les actions sont-elles en baisse ?

FICO est attaqué de toutes parts. Un problème est qu’il fait l’objet d’une éventuelle enquête antitrust. Le problème est que l’entreprise utilise injustement sa force pour augmenter les prix des notations de crédit. Et cela complique la situation.

Une autre préoccupation – intéressante – est que sa position est menacée. Experian, Equifax et TransUnion lancent leurs propres produits.

FICO ne s’est pas nécessairement aidé à cet égard. Sa tentative de désintermédiation des agences de crédit et de les vendre directement aux prêteurs aurait pu accélérer cette situation.

Il existe également une menace liée à l’IA. Si l’intelligence artificielle facilite la création de produits concurrents, le pouvoir de fixation des prix de FICO pourrait s’évaporer. C’est pourquoi les actions sont en baisse. Mais les analystes semblent croire que les rumeurs sur la disparition de cette société sont largement exagérées.

Survendu ?

FICO est certainement sous pression. Mais les investisseurs ne devraient pas croire qu’il sera facile de perturber ce secteur. Obtenir un pointage de crédit coûte à un prêteur environ 150 $ pour un prêt hypothécaire, 5 $ pour un prêt automobile et 2 $ pour une carte de crédit. Comparé au coût d’une violation, ce n’est pas grand-chose.

Cela signifie que les banques devront se demander si les économies réalisées grâce à un produit moins cher en valent vraiment la peine. Et ce n’est peut-être pas le cas.

Pour les prêts hypothécaires en particulier, les prêteurs souhaitent souvent revendre les prêts dont ils ont émis. Mais cela pourrait être plus difficile sans score FICO. Des alternatives moins chères peuvent émerger, mais le prix n’est pas le seul problème. Et c’est ce que le marché boursier pourrait sous-estimer.

Investisseurs britanniques

L’objectif de cours moyen des analystes est 85 % supérieur au niveau actuel du titre. Il s’agit du chiffre le plus élevé de toutes les entreprises du S&P 500.

Cela pourrait être une belle opportunité. Mais il y a une raison pour laquelle je ne l’achète pas dans mon propre portefeuille. Les cours des actions ailleurs ont chuté et je vois des actions plus évidentes à acheter en ce moment. C’est tout ce qui compte.

Évaluer avec précision les risques avec FICO est difficile pour un investisseur britannique comme moi. Et je pense qu’il est important d’être honnête avec moi-même à ce sujet.

Cela pourrait être intéressant d’envisager le titre sur un marché où les opportunités sont rares. Mais ce n’est pas le cas actuellement. En conséquence, je m’en tiens à ce pour quoi je vois le meilleur rapport qualité-prix. C’est ce que je pense que les meilleurs investisseurs ont toujours fait.

{kind=link}