Source de l’image : Getty Images

Les actions de Glencore (LSE:GLEN) ont augmenté depuis leur plus bas niveau en avril dernier, suite à la vente massive du Jour de la Libération. Aujourd’hui, l’entreprise a renoué avec les bénéfices et a révélé des projets audacieux pour devenir le plus grand producteur de cuivre au monde. Le titre pourrait-il donc être au bord d’une réévaluation majeure du marché ?

résultats 2025

Les résultats annuels du géant minier suggèrent un changement de cycle plutôt qu’un affaiblissement de l’activité. L’EBITDA ajusté a chuté de 6 % à 13,5 milliards de dollars (en dessous du pic de 34 milliards de dollars lors de la crise énergétique de 2022), mais les bénéfices statutaires pour l’année sont revenus à un modeste 400 millions de dollars, marquant un retour à la rentabilité officielle.

La dynamique s’est sensiblement améliorée en seconde période. L’EBITDA a augmenté de 49 % par rapport au premier semestre grâce au raffermissement des prix des métaux, au rebond de l’or et à la production de cuivre qui a augmenté de près de 50 %.

Le fardeau reste celui du charbon, avec des prix thermiques et sidérurgiques qui chuteront de plus de 20 % en 2025, ce qui affectera la rentabilité.

Les actionnaires sont toujours payés pour attendre. La distribution de base de 10 ¢ reste inchangée, mais un complément de 7 ¢ – financé par la participation nouvellement cotée de Bunge – porte le paiement en 2026 à 2 milliards de dollars et se traduit par un rendement du dividende de 3,4 %.

Transition énergétique

Ce qui continue de se démarquer, c’est la position de Glencore au carrefour des carburants traditionnels et des métaux de transition. Les prix du charbon pourraient être faibles actuellement ; mais dans l’industrie minière, le remède contre la faiblesse des prix réside dans les prix bas.

L’exploitation minière est cyclique et l’offre réagit déjà. En Australie, les producteurs réduisent leur production à mesure que les marges disparaissent. Pendant ce temps, la demande ne disparaît pas : elle évolue. Les marchés développés réduisent peut-être progressivement leur utilisation du charbon, mais les économies émergentes ont encore besoin d’une énergie abondante et peu coûteuse pour se développer.

Si l’offre diminue alors que la demande des pays en développement reste forte, la faiblesse actuelle des prix du charbon pourrait-elle alimenter la reprise de demain ?

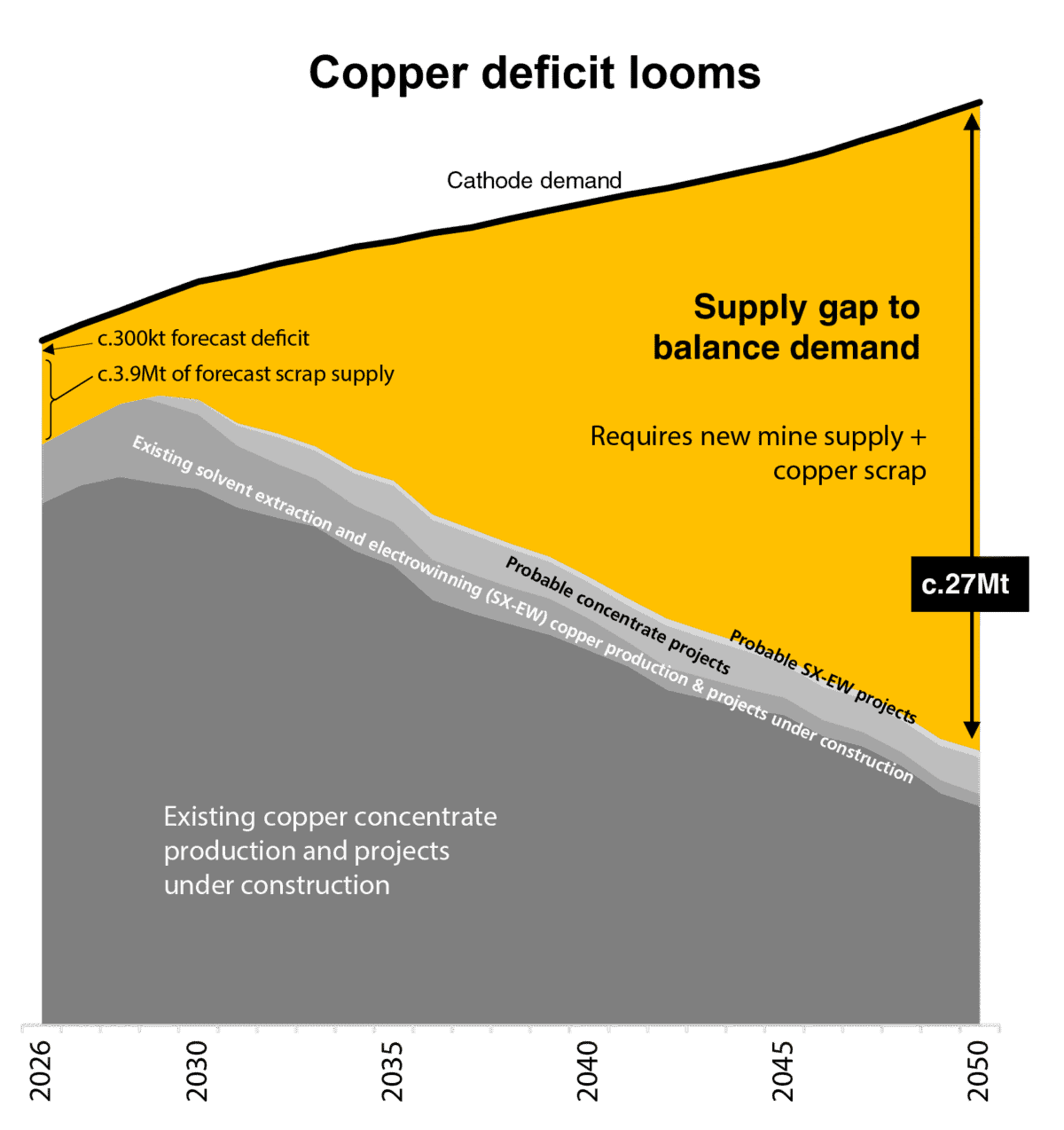

Cuivre

Plus de 10 000 milliards de dollars ont été investis dans les énergies renouvelables au cours des deux dernières décennies, mais les combustibles fossiles fournissent encore environ les trois quarts de l’énergie mondiale.

Ce qui vient ensuite est encore plus grand. Environ 300 000 milliards de dollars pourraient être dépensés au cours des 20 prochaines années pour électrifier les transports et l’énergie, améliorer les réseaux et développer l’intelligence artificielle, ce qui nécessitera d’énormes quantités de cuivre.

Le cuivre ne manque pas dans le sol. Le goulot d’étranglement consiste à l’extraire. Les retards dans les autorisations, les pénuries de main-d’œuvre et la prudence de l’industrie signifient que la nouvelle offre a du mal à suivre le rythme de la demande future.

Le graphique ci-dessous montre à quel point le marché pourrait devenir tendu : des estimations internes suggèrent que le déficit mondial en cuivre pourrait atteindre 27 millions de tonnes d’ici 2050.

Source : Glencore

Risques

Le risque d’exécution, et non les prix des matières premières, pourrait être le test le plus important pour Glencore. Son récent retrait du projet de méga-fusion avec Rio Tinto, après avoir échoué à s’entendre sur les conditions, montre à quel point il est difficile de juger de la valeur à long terme dans un secteur profondément cyclique.

Dans le même temps, la croissance future dépend de la mise en service de grands projets de cuivre. Pour gérer ce risque, elle recherche des partenaires de coentreprise pour des développements nouveaux à plus long terme. L’équilibre est délicat : une expansion trop rapide et les rendements en pâtiront ; Si les progrès sont réalisés trop lentement, les pénuries structurelles d’approvisionnement pourraient passer inaperçues.

Quel est le verdict ?

J’ai longtemps cru que les meilleures opportunités apparaissaient lors des pics de pessimisme.

Les dernières années ont mis la patience des actionnaires à rude épreuve, mais pendant cette période, Glencore elle-même a racheté de manière agressive ses propres actions sous-évaluées. Aujourd’hui, les bénéfices se redressent, la dynamique des métaux s’accélère et la stratégie est alignée sur le prochain cycle des matières premières. Si le sentiment change ne serait-ce que légèrement, le potentiel de revalorisation pourrait être substantiel. Est-ce que cela vaut la peine d’y réfléchir ? Je pense que oui.

{kind=link}