Source de l’image : Getty Images

Début 2026, je pensais que les actions Rolls-Royce allaient connaître une année plus modérée. Après tout, ils avaient rapporté respectivement 222 %, 90 % et 104 % en 2023, 2024 et 2025.

Ce titre FTSE 100 avait besoin d’une pause !

Mais Rolls-Royce est sortie des pièges, avec un gain de 9,5 %, ce qui en fait la sixième action Footsie la plus performante jusqu’à présent cette année.

Cependant, le titre se négocie désormais à 39 fois les bénéfices attendus pour 2026. À cette valorisation élevée, tout devra bien se passer cette année pour que cela continue. Et ce n’est évidemment pas garanti, compte tenu des tensions géopolitiques élevées et des défis persistants en matière de chaîne d’approvisionnement.

En tant que tel, je vois actuellement des opportunités plus intéressantes ailleurs sur le marché. En voici un.

Prendre des parts de marché

On Holding (NYSE :ONON) est la société suisse à l’origine de la marque de vêtements de sport qui a conquis le monde au cours des trois dernières années.

En 2025, l’entreprise prévoit que ses ventes auront augmenté de 34 % à taux de change constant, pour atteindre environ 3 milliards de francs suisses (3,74 milliards de dollars, aux taux de change actuels).

Compte tenu de la crise industrielle à laquelle Nike et d’autres marques de vêtements de sport ont été confrontées, il s’agit d’une performance remarquable. Cela nous indique que la marque gagne des parts de marché sur un marché difficile parce que les clients adorent les produits.

Un positionnement premium

Wall Street s’attend à une nouvelle augmentation de plus de 20 % des ventes en 2026 et 2027, avec une croissance encore plus importante des bénéfices. Et cette rentabilité croissante est vraiment attractive, On se positionnant comme la marque de sportswear la plus premium au monde.

Contrairement à la plupart des autres marques, On n’offre pas de remises, ce qui se traduit par des marges parmi les meilleures du secteur. Leur gamme de chaussures Cloudmonster Hyper peut coûter jusqu’à 260 £ la paire, tandis que leurs chaussures de course Cloudboom Strike LS (LightSpray) coûtent encore plus cher.

À l’avenir, la direction prévoit une nouvelle expansion des marges à mesure qu’elle se lancera de manière agressive dans le secteur de l’habillement et ouvrira davantage de magasins de détail. L’habillement génère généralement des marges brutes plus élevées que celles des chaussures, et l’entreprise commence à saisir cette opportunité mondiale.

Ce que ça fait vraiment (premium), c’est que ça nous différencie vraiment du marché de masse où… il y a beaucoup de concurrence. Et cela nous permet de tracer notre propre chemin et de ne pas simplement pêcher dans le même étang que tout le monde. Directeur général Martin Hoffman

Animé par l’innovation

Quand je pense à mes meilleurs investissements (en particulier Nvidia, Intuitive Surgical et Axon Enterprise), ce sont des entreprises extrêmement innovantes. Je vois quelque chose de similaire ici.

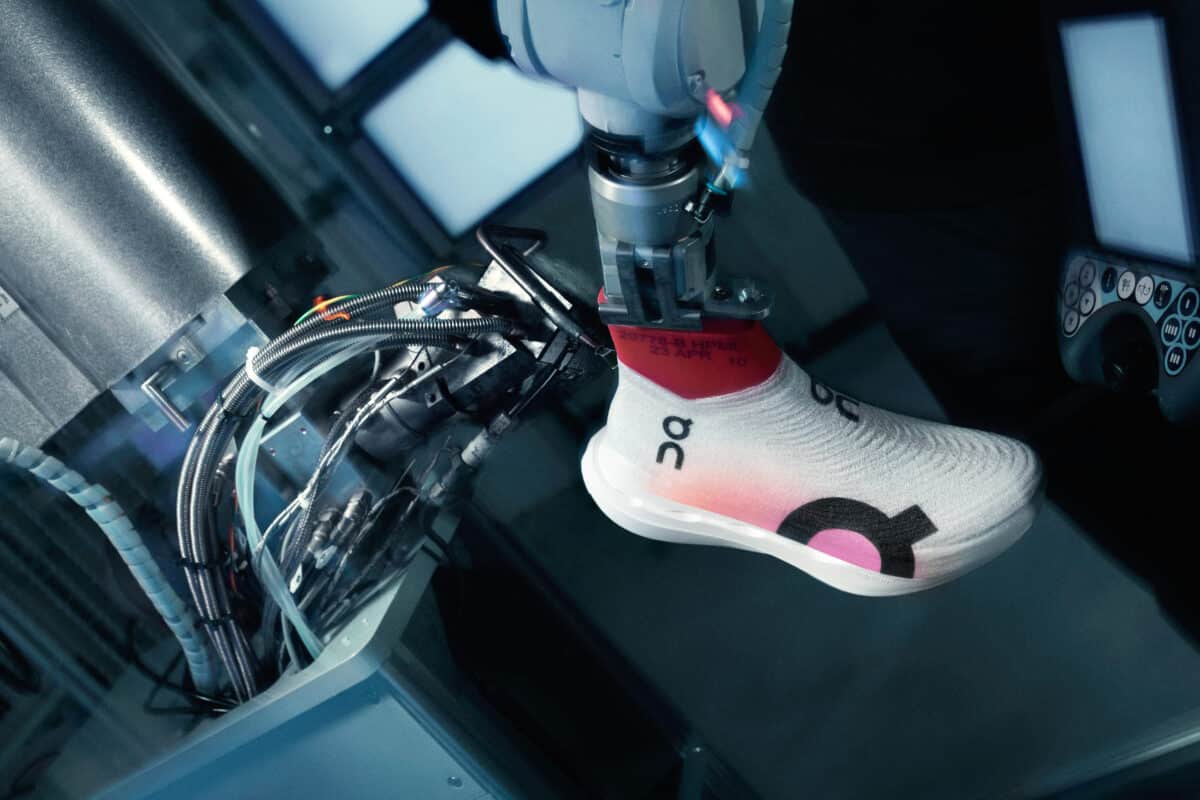

Par exemple, la technologie LightSpray de l’entreprise implique un bras robotique qui pulvérise un filament continu sur un moule. L’ensemble de la tige de la chaussure est créé en seulement trois minutes au lieu d’heures de travail manuel !

Sur le projet d’ouvrir des usines robotisées à proximité des principaux marchés de détail plutôt que de s’appuyer en permanence sur la fabrication asiatique. En cas de succès, cela se traduirait par une production et une expédition plus rapides, une empreinte carbone plus faible et peut-être même des marges plus élevées à l’avenir.

Source : Sur la valorisation des avoirs

Source : Sur la valorisation des avoirs

Un risque futur que je vois est une baisse de la qualité de fabrication. Après tout, les gens ne paient pas beaucoup d’argent pour d’excellents produits pour ensuite être déçus. L’excellence est donc attendue, mais pas nécessairement garantie.

Pendant ce temps, Hoka propose une concurrence dans le domaine des chaussures de course haut de gamme.

Néanmoins, à 25 fois les bénéfices prévus pour 2027, je pense que le titre mérite d’être pris en considération. Si On parvient à augmenter sa part actuelle de 1 % sur le marché mondial des vêtements de sport à 3 %, voire 5 %, les investisseurs pourraient obtenir aujourd’hui des rendements significatifs.

{kind=link}