Community Financial System, Inc. (NYSE : CBU) a déclaré un bénéfice net de 54,4 millions de dollars pour le trimestre clos le 31 décembre 2025. Pour l’ensemble de l’année 2025, la société a déclaré un bénéfice net de 210,5 millions de dollars. Le bénéfice net du quatrième trimestre 2025 a augmenté de 9,3 pour cent par rapport à 49,8 millions de dollars au quatrième trimestre 2024. Le bénéfice net de l’exercice 2025 a augmenté de 15,3 pour cent par rapport à 182,5 millions de dollars en 2024.

Capitalisation boursière

Community Financial System avait un actif total de 17,30 milliards de dollars au 31 décembre 2025, soit une augmentation par rapport à 16,39 milliards de dollars au 31 décembre 2024. La société exploite environ 200 installations client dans le nord de l’État de New York, le nord-est de la Pennsylvanie, le Vermont, l’ouest du Massachusetts et le sud du New Hampshire. Le nombre d’actions ordinaires en circulation s’élevait à 52,7 millions d’actions au 31 décembre 2025. Les capitaux propres s’élevaient à 2,01 milliards de dollars au 31 décembre 2025, contre 1,76 milliard de dollars au 31 décembre 2024.

Derniers résultats trimestriels

Le revenu net d’intérêts au quatrième trimestre 2025 s’est élevé à 133,4 millions de dollars, soit une augmentation de 5,3 millions de dollars par rapport au troisième trimestre 2025 et une augmentation de 13,5 millions de dollars par rapport au quatrième trimestre 2024. La marge nette d’intérêts était de 3,37 pour cent au quatrième trimestre 2025, contre 3,30 pour cent au troisième trimestre 2025 et 3,17 pour cent au quatrième trimestre de 2025. 2024. Les revenus autres que d’intérêts se sont élevés à 82,0 millions de dollars au quatrième trimestre 2025, contre 78,9 millions de dollars au troisième trimestre 2025 et 76,3 millions de dollars au quatrième trimestre 2024. Le total des dépenses autres que d’intérêts s’est élevé à 138,6 millions de dollars au quatrième trimestre 2025, contre 128,3 millions de dollars au troisième trimestre 2025 et 125,5 millions de dollars au quatrième trimestre 2025. au quatrième trimestre 2024. La provision pour pertes sur créances s’est élevée à 5,0 millions de dollars au quatrième trimestre 2025, contre 5,6 millions de dollars au troisième trimestre 2025 et 6,2 millions de dollars au quatrième trimestre 2024.

Contexte des résultats annuels

Les revenus nets d’intérêts pour l’année s’élevaient à 506,6 millions de dollars, soit une augmentation de 57,5 millions de dollars par rapport à 2024. La marge nette d’intérêts était de 3,27 % en 2025, contre 3,08 % en 2024. Le total des revenus hors intérêts s’élevait à 311,5 millions de dollars en 2025, contre 297,2 millions de dollars en 2024. Le total des dépenses autres que d’intérêts s’élevait à 521,3 millions de dollars en 2024. La provision pour pertes sur créances était de 21,4 millions de dollars en 2025, contre 486,8 millions de dollars en 2024. La provision pour pertes sur créances était de 21,4 millions de dollars en 2025, contre 22,8 millions de dollars en 2024. Le rendement des actifs moyens était de 1,26 pour cent en 2025, contre 1,15 pour cent en 2024.

Graphique 1 : Performance opérationnelle – Tendance des revenus nets d’intérêts

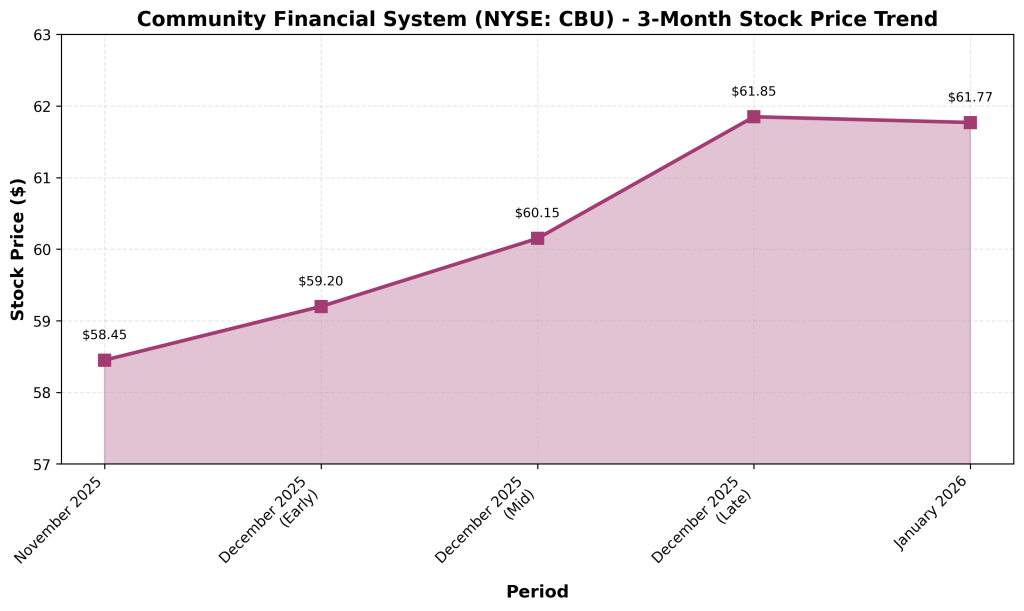

Graphique 2 : Performance du marché – Tendance du cours de l’action sur 3 mois

Mise à jour des affaires et des opérations

Les prêts détenus en portefeuille totalisaient 10,95 milliards de dollars au 31 décembre 2025, contre 10,43 milliards de dollars au 31 décembre 2024. Les prêts commerciaux totalisaient 4,73 milliards de dollars. Les prêts hypothécaires à la consommation ont totalisé 3,62 milliards de dollars. Les prêts indirects à la consommation se sont élevés à 1,86 milliard de dollars. Le total des dépôts s’élevait à 14,39 milliards de dollars au 31 décembre 2025, contre 13,44 milliards de dollars au 31 décembre 2024. Les prêts s’élevaient à 690 millions de dollars au 31 décembre 2025, contre 998 millions de dollars au 31 décembre 2024.

Fusions et acquisitions et mouvements stratégiques

En novembre 2025, Community Bank, NA a acquis sept succursales de Santander Bank, NA sur le marché d’Allentown, en Pennsylvanie. L’acquisition a ajouté 543,7 millions de dollars aux dépôts des clients. Le 15 janvier 2026, la société a annoncé un accord pour acquérir ClearPoint Federal Bank & Trust pour environ 40 millions de dollars dans le cadre d’une transaction entièrement en espèces. ClearPoint gère plus de 1,5 milliard de dollars d’actifs. La transaction devrait être finalisée au deuxième trimestre 2026. En décembre 2025, le Conseil a approuvé un programme de rachat d’actions autorisant le rachat d’un maximum de 2,63 millions d’actions au cours de la période de douze mois commençant le 1er janvier 2026.

Commentaire de l’analyste boursier

La direction a déclaré que la société a continué à atteindre ses objectifs visant à générer une croissance durable et des rendements supérieurs à la moyenne. La direction a fait état d’une expansion de la marge nette d’intérêts au cours de toutes les périodes. Les revenus autres que d’intérêts ont établi un nouveau record trimestriel au quatrième trimestre 2025.

Orientations et perspectives

La société n’a pas fourni de prévisions formelles de bénéfices pour 2026. La direction a indiqué qu’elle se concentrait sur l’exécution d’initiatives stratégiques, notamment l’expansion de la plateforme de services financiers diversifiés et la gestion de la croissance organique.

Qualité des actifs

Les prêts non performants s’élevaient à 56,5 millions de dollars au 31 décembre 2025, soit 0,52 % du total des prêts. Les prêts non performants s’élevaient à 73,4 millions de dollars, soit 0,70 % du total des prêts au 31 décembre 2024. Les radiations nettes s’élevaient à 2,3 millions de dollars au quatrième trimestre 2025, soit 0,09 % en rythme annualisé. La provision pour pertes sur créances s’élevait à 87,9 millions de dollars, soit 0,80 % du total des prêts au 31 décembre 2025.

Résumé des performances

Le système financier communautaire a déclaré un bénéfice net de 54,4 millions de dollars pour le quatrième trimestre de 2025 et un bénéfice net de 210,5 millions de dollars pour l’ensemble de l’année 2025. Les revenus d’intérêts nets ont augmenté au quatrième trimestre de 2025 et pour l’ensemble de l’année 2025. La marge nette d’intérêts a augmenté au cours des deux périodes. Le total des prêts a augmenté de 5,0 pour cent au cours de l’année. Les prêts non performants ont diminué. Les capitaux propres ont augmenté de 13,8 pour cent par rapport à fin 2024.

Publicité

{kind=link}