Source de l’image : Getty Images

Combiné avec la pension de l’État, un revenu passif de 15 000 £ (soit environ 1 250 £ par mois) peut faire une réelle différence pour la retraite. Mais être capable de retirer ce montant chaque année pour le reste de sa vie est un défi différent.

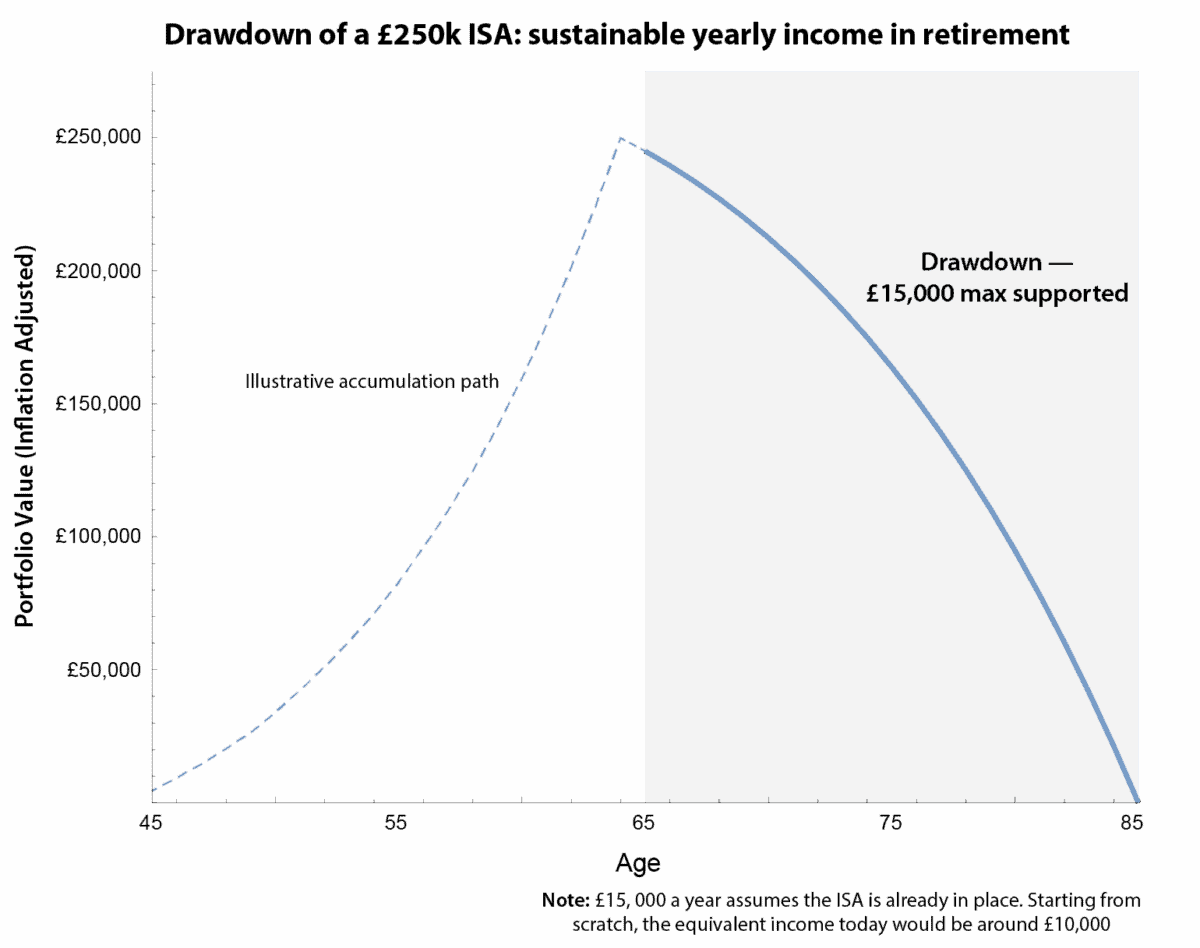

Analyser les chiffres

Mes calculs montrent qu’un ISA de 250 000 £ est aujourd’hui le portefeuille minimum nécessaire pour maintenir ce niveau de revenu. Cela suppose que le portefeuille croît de 4 % pendant la retraite et que l’inflation soit de 2 %. C’est de l’argent sur lequel vous pouvez compter pour couvrir vos dépenses, vos déplacements ou simplement profiter de votre retraite en toute confiance.

Pour ceux qui partent de zéro, le revenu qu’ils peuvent retirer en toute sécurité aujourd’hui est proche de 10 000 £ par an en termes actuels. La raison est simple : ce qui compte, c’est quand le capital est disponible. Plus d’argent d’avance signifie plus de revenus immédiatement ; Le construire progressivement sur 20 ans signifie que vous devez également tenir compte de l’inflation tout au long du processus.

Le graphique l’illustre clairement. Affiche la seule ligne de retrait durable pour un solde ISA de 250 000 £. Surtout, cette ligne ne change pas si le bateau est déjà en place ou si vous êtes encore en construction. Ce qui change, c’est la manière dont ces revenus se traduisent en pouvoir d’achat actuel.

Graphique généré par l’auteur

Retraites durables

Le graphique raconte également une histoire importante : il n’y a pas de place pour un excès de confiance. Retirer trop d’argent ou supposer que le portefeuille croîtra plus rapidement que ce qui est réaliste et que l’argent pourrait s’épuiser plus tôt que prévu.

C’est la leçon clé : la ligne constitue une base pour la planification. À partir de là, vous pouvez ajuster les retraits en fonction des différentes phases de la retraite, des hauts et des bas du marché, ou laisser un petit coussin à des fins de longévité ou d’héritage.

Grâce à une planification minutieuse, l’ISA fournit un revenu flexible et fiable, vous permettant de profiter de votre retraite selon vos propres conditions, sans calculs complexes ni hypothèses risquées.

Actions à revenus élevés

Si vous envisagez de générer un revenu passif à partir de votre ISA, Legal & General (LSE : LGEN) vaut le détour. La durabilité de son rendement en dividendes de 8,2 % reste un sujet d’attention constante, mais je pense que de nombreux investisseurs négligent un point bien plus important.

Ce qui différencie l’assureur, c’est la prévisibilité de ses flux de trésorerie. La société assume des obligations de retraite et de rente à long terme, les investit de manière prudente et restitue systématiquement le capital aux actionnaires sous forme de dividendes. Cela signifie que les revenus sont soutenus par la génération de liquidités sous-jacente plutôt que par les mouvements du marché à court terme.

Pour les investisseurs créant un ISA de 250 000 £, les dividendes réinvestis maximisent les avantages cumulatifs. Pour ceux qui sont déjà bénéficiaires, ces mêmes dividendes réduisent le besoin de vendre des actions, atténuant ainsi les retraits sur des marchés volatils. En d’autres termes, les dividendes des assureurs peuvent compléter les retraits durables que vous prévoyez de votre ISA.

Il y a des risques. Si des niveaux d’inflation élevés devenaient la norme, cela pourrait exercer une pression significative sur la valeur de son portefeuille obligataire de 86 milliards de livres sterling, menaçant ainsi les futurs paiements de dividendes.

En un mot

Le cours de l’action Legal & General a eu du mal à prendre de l’ampleur au cours des dernières années. Mais malgré cela, il continue de récompenser les investisseurs avec des rendements de premier plan en termes de marketing. Avec un ratio cours/bénéfice (P/E) ajusté de seulement 13, je me sens très à l’aise de le détenir dans mon ISA Actions et Actions. En fait, j’ai récemment élargi mes avoirs.

{kind=link}