Source de l’image : Le fou hétéroclite

L’approche d’investissement de Warren Buffett montre qu’une personne qui atteint l’âge de 40 ans avec peu ou pas d’épargne peut quand même commencer à générer un deuxième revenu qui pourrait atteindre 12 000 £ par an à la retraite. Avec une croissance régulière et le pouvoir de capitalisation de leur côté, le capital d’un investisseur peut commencer à fonctionner d’une manière qui pourrait remodeler son avenir financier.

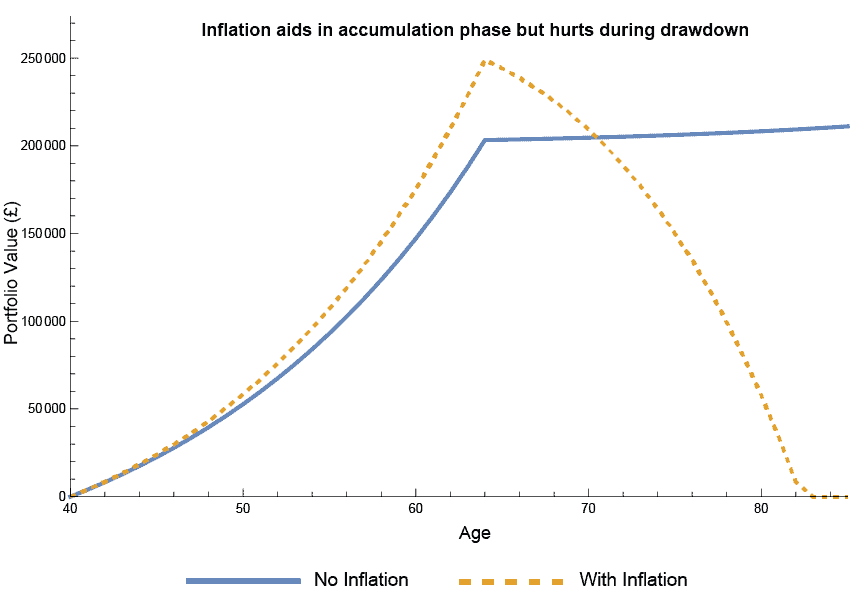

Richesse composite

Le tableau suivant raconte une histoire que beaucoup négligent. Il montre comment un régime simple et stable peut devenir un deuxième revenu, mais aussi le danger caché qui apparaît plus tard à la retraite.

Contribuez 4 000 £ par an. Réinvestissez chaque dividende. Gagnez 6% par an. Dans 25 ans, la cagnotte pourrait atteindre environ 200 000 £. Sur le papier, cela représente environ 12 000 £ par an à partir de 65 ans, même en laissant le capital intact.

Mais il y a un problème : l’inflation. L’argent perd du pouvoir d’achat silencieusement mais sans relâche. 12 000 £ aujourd’hui n’auront pas la même sensation à 65 ans, et encore moins à 85 ans. Une fois que vous y ajoutez un modeste taux d’inflation de 2 %, le tableau change. Les cotisations augmentent progressivement, mais les retraits corrigés de l’inflation augmentent plus rapidement. Dans les termes actuels, ce « revenu » de 12 000 £ est plus proche de 20 000 £ à la retraite, et le fonds peut être épuisé à 85 ans.

Graphique généré par l’auteur

Actions à haut rendement

Alors que l’indice FTSE 100 est proche de ses plus hauts historiques, le nombre d’actions versant des rendements en dividendes supérieurs à 8 % a diminué.

Mais je ne me fie pas uniquement aux rendements pour déterminer si une action mérite d’être ajoutée à mon portefeuille. Je recherche un historique d’augmentation des paiements et une voie claire pour les paiements futurs.

Phoenix (LSE : PHNX) est une société qui combine une forte croissance des dividendes et un rendement élevé. Son rendement à terme s’élève à 8 % et les dividendes par action ont augmenté de 32 % depuis 2015, passant de 40,8 pence à 54 pence. Cela couvre l’histoire, mais qu’en est-il de la durabilité des paiements futurs ?

Dividendes futurs

La société prend en compte trois paramètres principaux lorsqu’elle envisage des augmentations de dividendes : la génération de trésorerie opérationnelle (OCG), la couverture des capitaux propres et les réserves distribuables. Parmi ceux-ci, l’OCG est le plus simple à suivre et à comprendre.

Dans ses résultats du premier semestre de septembre, OCG a augmenté de 9 % à 705 millions de livres sterling, suffisamment pour couvrir les dividendes et les coûts récurrents tels que les intérêts et les opérations.

Pour l’ensemble de l’année, la société s’attend à environ 300 millions de livres sterling de liquidités excédentaires après toutes dépenses. Ce niveau de flux de trésorerie suggère la possibilité que les dividendes augmentent au fil du temps, même si, bien entendu, aucun paiement n’est jamais garanti.

Malgré un solide historique et une solide génération de liquidités, il existe toujours des risques. Les ralentissements économiques, les changements réglementaires ou les coûts d’exploitation inattendus pourraient limiter la croissance future des dividendes. Les variations des taux d’intérêt et la volatilité des marchés peuvent affecter la valeur de votre important portefeuille d’obligations, affectant ainsi votre capacité à maintenir des paiements élevés.

Conclusion

Se constituer un deuxième revenu nécessite de la patience, de la planification et des investissements disciplinés, exactement ce que prêche Warren Buffett. Des actions comme Phoenix, avec une forte génération de liquidités et des dividendes croissants, illustrent comment la capitalisation peut fonctionner au fil du temps. Ce n’est pas garanti, mais en mettant l’accent sur la croissance à long terme, la durabilité et une sélection rigoureuse des titres, vous pouvez transformer de modestes cotisations en un revenu de retraite important.

{kind=link}