Source de l’image : Getty Images

L’indice FTSE 100 est en hausse d’environ 20 % en 2025, sa meilleure année depuis 2009. Une grande partie de la hausse provient de la solide performance des producteurs de métaux précieux, des banques et d’autres valeurs financières. Étant donné que l’indice atteint la barre des 10 000 depuis un certain temps – et que les rendements des dividendes sont en baisse – les investisseurs pourraient raisonnablement se demander si les meilleures opportunités ne sont pas déjà passées. Cependant, je vois encore de bonnes affaires, même parmi les actions qui ont beaucoup augmenté récemment.

Actions volatiles

Après avoir atteint un plus bas de trois ans en avril, Glencore (LSE : GLEN) a connu une forte reprise, doublant plus que son plus bas. Cependant, malgré ce rallye, le titre n’a augmenté que de 14 % en 2025, laissant le mineur loin derrière bon nombre des plus gros gagnants de l’indice.

L’une des raisons de cette prudence en matière de prix est l’accent persistant mis sur la volatilité. Les bénéfices de Glencore ont fortement fluctué depuis des années avec les prix des matières premières, et le marché semble supposer que cette situation va continuer.

Mais ce cadre oublie un point structurel important : les bénéfices et les flux de trésorerie de l’entreprise disposent d’un levier d’exploitation intégré. En d’autres termes, l’entreprise pourrait bénéficier de manière disproportionnée d’une stabilisation, même modeste, des marchés des matières premières, et nous constatons peut-être déjà que cela prend forme.

Prix du cuivre

Prenons l’exemple du cuivre. Le métal rouge a connu une forte progression, augmentant d’environ 40 % au cours de l’année écoulée. Ce rebond est soutenu à la fois par la demande et par l’offre.

La demande provient de multiples sources, notamment l’électrification, les énergies renouvelables, l’activité industrielle et la construction de centres de données d’intelligence artificielle.

En attendant, l’offre reste limitée. Les principaux pays producteurs, comme le Chili, ont connu une production stable, tandis que les teneurs du minerai continuent de baisser au fil du temps.

À cette incertitude autour de la politique tarifaire, des pays qui accumulent des métaux et de la menace d’interdictions d’exportation, s’ajoute un puissant mélange sous la surface.

Mais voici le point clé : les prix du cuivre n’ont pas besoin de devenir paraboliques pour que les flux de trésorerie des mineurs s’améliorent de manière significative. La stabilité des prix, combinée à des volumes stables et à un contrôle discipliné des coûts, pourrait suffire à faire passer les perspectives de bénéfices d’une contraction à une expansion.

Fixer les prix sur le marché

Fondamentalement, ce n’est pas ainsi que le marché semble valoriser Glencore aujourd’hui. De nombreux investisseurs continuent de supposer que la faiblesse prolongée du charbon annulera tout gain sur les métaux, laissant les gains dans une fourchette, voire pire. En conséquence, les attentes restent faibles même si les cours boursiers se redressent.

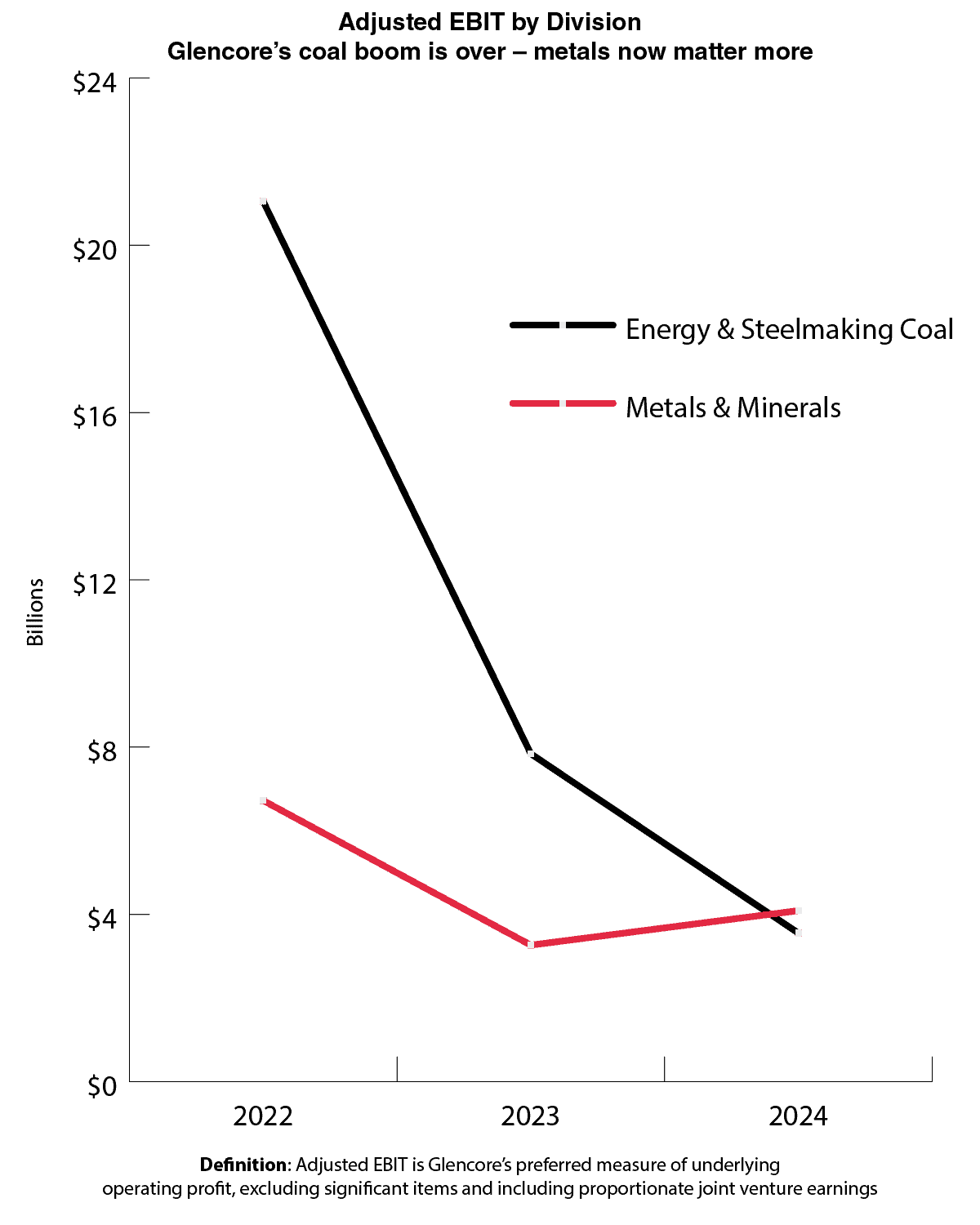

Cependant, un graphique de l’EBIT ajusté, qui exclut les éléments comptables exceptionnels, raconte une autre histoire. Il montre que, malgré la faiblesse des prix des métaux en 2023 et 2024, la division Métaux et Minéraux est restée remarquablement résiliente. En revanche, les bénéfices du secteur de l’électricité et du charbon sidérurgique ont chuté et contribuent désormais moins aux bénéfices globaux que ceux du secteur des métaux.

Graphique généré par l’auteur

Cela suggère que le marché sous-estime peut-être la véritable force opérationnelle de l’entreprise.

Principaux risques

Les risques opérationnels persistent, depuis les perturbations liées aux conditions météorologiques jusqu’à la hausse des coûts à mesure que les mines s’approfondissent et que la main d’œuvre se resserre.

L’empreinte mondiale de l’entreprise minière l’expose également à l’incertitude géopolitique et réglementaire, notamment aux changements de régimes tarifaires et à l’intervention gouvernementale dans les principales régions productrices. Ces facteurs pourraient avoir un impact sur la production et les flux de trésorerie, même si la demande de métaux reste forte.

En un mot

Glencore reste une action que je continue de suivre de près dans mon propre portefeuille. Ses bénéfices résilients dans le secteur des métaux et sa flexibilité opérationnelle signifient qu’une stabilisation, même modeste, pourrait améliorer les flux de trésorerie. Pour les investisseurs recherchant une exposition aux tendances à long terme des matières premières, cela vaut la peine d’y réfléchir, d’autant plus que le FTSE 100 se situe près des 10 000.

{kind=link}