Source de l’image : BT Group plc

Le cours de l’action BT (LSE :BT.A) a enregistré une performance stable depuis la pandémie. En octobre 2020, ses actions changeaient de mains pour un peu plus de 100 pence. Aujourd’hui (9 octobre), ils se vendent environ 185p. Cette performance sur cinq ans le place pratiquement dans le premier tiers de ceux actuellement présents dans le FTSE 100.

hier et aujourd’hui

La vente des actions de BT au public en 1984 fut la première privatisation majeure du gouvernement Thatcher. L’idée était de libérer le groupe de télécommunications du contrôle de l’État et de lui permettre d’être compétitif au niveau international sans être freiné par la bureaucratie et le pouvoir syndical.

Mais un coup d’œil à la brochure commerciale de 1984 laisse penser que le groupe a fait peu de progrès depuis. À l’époque, il était évalué à 7,8 milliards de livres sterling, soit 25,6 milliards de livres sterling en termes actuels. Aujourd’hui, sa capitalisation boursière n’est « que » de 18,2 milliards de livres sterling.

Pour l’année se terminant le 31 mars 1984 (exercice 84), elle a réalisé un bénéfice après impôts de 990 millions de livres sterling (3,25 milliards de livres sterling en monnaie courante). Quarante ans plus tard, au cours de l’exercice 25, l’entreprise a déclaré des bénéfices ajustés après impôts de 1,83 milliard de livres sterling.

Ainsi, en termes réels, cela vaut aujourd’hui moins et n’est pas aussi rentable qu’il y a plus de quarante ans. De plus, son dividende est moins généreux. En 1984, le titre a rapporté 7,1 %. Sur la base des sommes versées au cours des 12 derniers mois, il offre désormais un rendement de 4,4 %. Ceci est un rappel que les paiements ne sont jamais garantis.

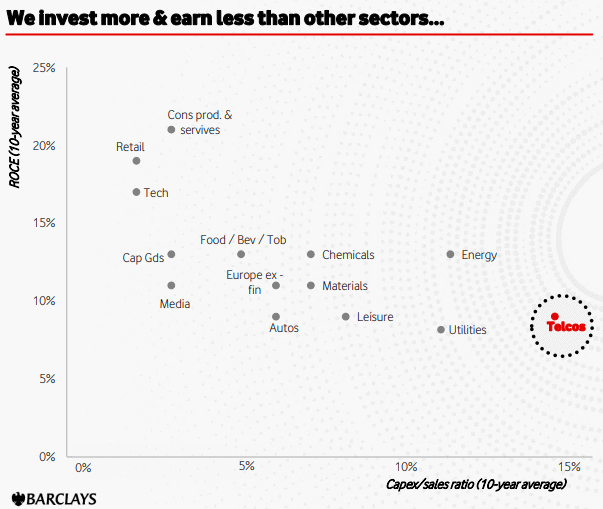

Défis sectoriels

Cette performance décevante est symptomatique du secteur des télécommunications, où les infrastructures sont coûteuses et les rendements faibles.

En 2023, Vodafone a publié une étude de Barclays montrant que le ratio dépenses en capital/ventes était le plus élevé de tous les secteurs. Le secteur affichait également l’un des retours sur capitaux employés (ROCE) les plus faibles.

Source : Présentation aux investisseurs de Vodafone 2023

Source : Présentation aux investisseurs de Vodafone 2023

Cela ressort également des comptes de BT. À la fin de l’exercice 1984, elle disposait d’actifs immobilisés de 8,8 milliards de livres sterling et d’une dette (y compris les baux) de 3,9 milliards de livres sterling. À la fin de l’exercice 25, ceux-ci s’élevaient respectivement à 42,6 milliards de livres sterling et 23,3 milliards de livres sterling. Sur la même période, son ROCE baisse. Et il est resté quasiment inchangé au cours des cinq derniers exercices (FY21-FY25), oscillant entre 8,3 % et 8,7 %.

Avantages et inconvénients

Un point positif a été son EBITDA ajusté (bénéfice avant intérêts, impôts, dépréciation et amortissement). Il est passé de 7,42 milliards de livres sterling au cours de l’exercice 21 à 8,21 milliards de livres sterling au cours de l’exercice 25. Bien qu’il s’agisse de la mesure de rentabilité privilégiée par le groupe, elle peut prêter à controverse. Warren Buffett l’a décrit comme une « statistique très trompeuse » qui « peut être utilisée de manière nuisible ». De manière concise, il a demandé un jour : « La direction pense-t-elle que la Fée des Dents paie les dépenses en capital ? Cela semble être une question très pertinente dans un secteur où, comme nous l’avons vu, les infrastructures ne sont pas bon marché.

Le bénéfice ajusté par action est probablement un indicateur plus fiable. Mais au cours de l’exercice 21, c’était 18,9p. Au cours de l’exercice 25, il était légèrement inférieur à 18,8p. L’entreprise me semble stagnante.

Mais les courtiers sont optimistes. Ils ont un objectif de cours de bourse à 12 mois supérieur de 15 % à sa valeur actuelle. Et BT compte des noms impressionnants dans son registre d’actions. La majorité des actions (24,5%) sont détenues par Bharti Overseas. Selon moi, le groupe conserve également une marque forte.

Cependant, cela ne suffit pas à donner envie d’investir. BT semble trop gourmand en main d’œuvre dans un secteur qui demande beaucoup d’argent. Je pense qu’il y a de meilleures opportunités pour moi ailleurs.

{kind=link}