Source de l’image : Getty Images

Le cours de l’action Aviva (LSE : AV.) a chuté d’environ 4 % en début de séance après que l’assureur a publié aujourd’hui (13 novembre) ses résultats du troisième trimestre. Cela est peut-être dû à des prises de bénéfices et à certains chiffres négatifs ainsi que positifs. Mais avec l’intégration de Direct Line en cours, l’amélioration des économies de coûts et le redémarrage des rachats, je ne peux m’empêcher de me demander : jusqu’où le stock pourrait-il aller à partir d’ici ?

Mise à jour du troisième trimestre

Les primes d’assurance générale ont augmenté de 12 % pour atteindre 10 milliards de livres sterling au troisième trimestre, une grande partie de l’augmentation provenant des assurances des particuliers, où l’acquisition de Direct Line a contribué à générer une croissance de 24 %.

Il existe également d’autres moteurs de croissance notables. L’alliance avec Nationwide Building Society a continué à générer de nouvelles affaires, tandis que l’assurance commerciale a augmenté de 10 %, reflétant l’intégration réussie de Probitas.

Dans le secteur Patrimoine, les flux nets ont augmenté de 8 %, témoignant d’une solide dynamique. En revanche, dans la division Retraite, les ventes ont chuté de 27 %. Cela s’explique principalement par la forte concurrence sur le marché en croissance rapide des rentes à souscription groupée, un secteur qui reste très rentable mais de plus en plus encombré.

Dividendes

La hausse du cours de l’action de l’assureur malgré la baisse de jeudi signifie qu’il n’est plus la superstar des dividendes qu’il était autrefois. Malgré tout, le rendement du dividende de 5,4 % reste supérieur à la moyenne du FTSE 100.

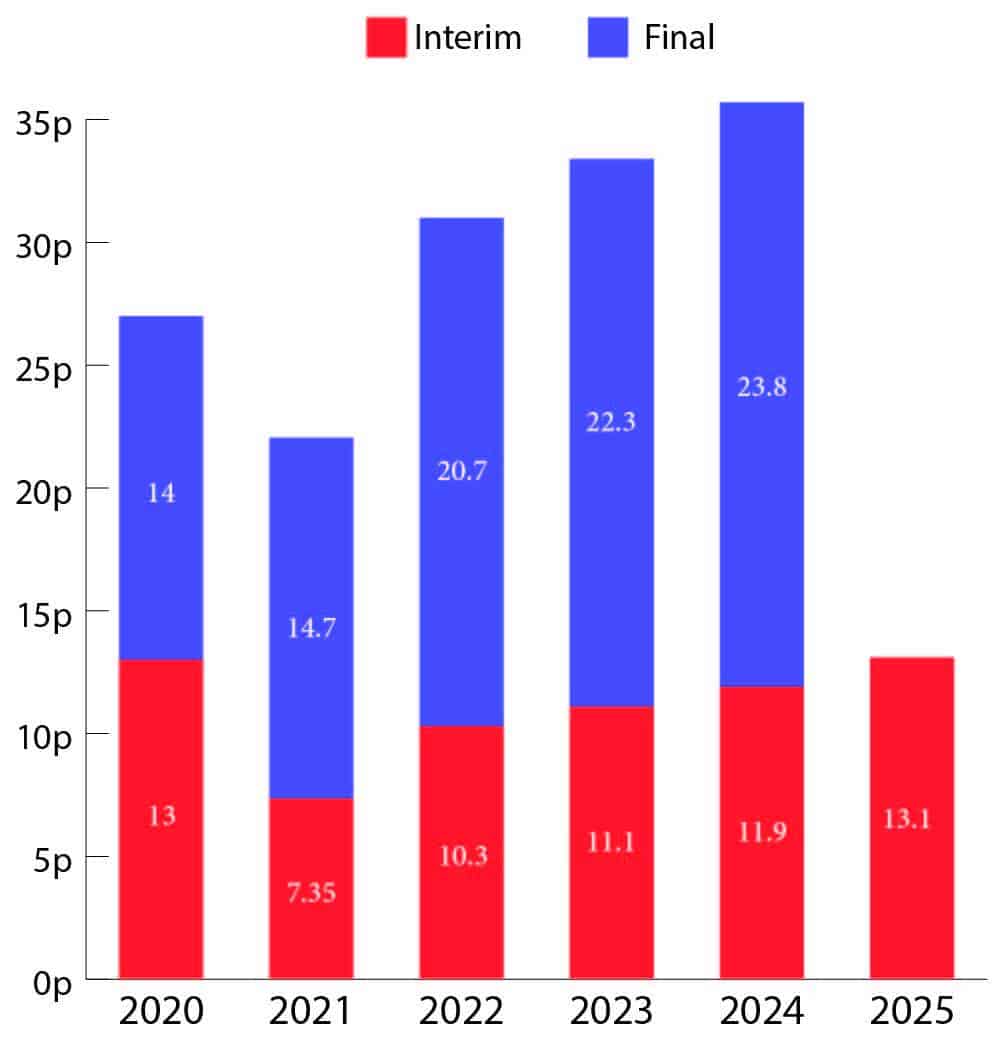

Comme le montre le graphique ci-dessous, le dividende a augmenté régulièrement au cours des trois dernières années après avoir été réduit après la Covid. La grande question est désormais de savoir si ces paiements sont durables.

Graphique généré par l’auteur

À l’heure actuelle, la couverture des dividendes est de 0,66 fois les bénéfices, ce qui signifie que l’entreprise verse plus de dividendes que de bénéfices. Cela peut paraître inquiétant, mais cela ne dit pas tout.

Si l’on considère les flux de trésorerie plutôt que les bénéfices comptables, le tableau est beaucoup plus clair. Le flux de trésorerie opérationnel de la société était plus de neuf fois supérieur au dividende total distribué, ce qui suggère que le paiement semble sûr pour le moment.

Risques

Un risque majeur pour Aviva vient du marché obligataire. Les assureurs investissent massivement dans les obligations pour générer des revenus et aider à financer les futurs paiements des polices.

La hausse du chômage et la faiblesse de l’économie britannique signifient que la Banque d’Angleterre va probablement réduire à nouveau ses taux d’intérêt. La baisse des taux pourrait affecter les revenus de placement d’Aviva, ce qui pourrait avoir une incidence sur les bénéfices et les dividendes futurs.

Les obligations d’entreprises comportent un risque supplémentaire. Si certaines entreprises rencontrent des difficultés dans un contexte de ralentissement économique, les défauts de paiement pourraient augmenter, ce qui pourrait réduire encore davantage le retour sur investissement.

Même si le secteur d’activité principal de l’assurance reste solide, une baisse des revenus de placements pourrait limiter la croissance des bénéfices et rendre plus difficile le maintien ou l’augmentation des dividendes au fil du temps.

En un mot

L’histoire de la croissance d’Aviva reste convaincante. L’intégration de Direct Line produit des résultats plus rapidement que prévu, avec un objectif de synergie de coûts de 225 millions de livres sterling, soit le double des prévisions initiales. Cela devrait signifier plus d’argent revenant aux actionnaires et moins de pertes sur les coûts d’exploitation.

D’ici 2028, Aviva s’attend à ce que plus de 75 % de ses activités soient à faible capitalisation, ce qui constitue une autre victoire pour les investisseurs car elle libère des liquidités pour les dividendes et les rachats d’actions.

Il s’est également fixé de nouveaux objectifs ambitieux sur trois ans. Son objectif est d’atteindre une croissance du bénéfice d’exploitation par action de 11 % par an de 2025 à 2028 et un rendement des capitaux propres IFRS de 20 % d’ici 2028. Ce sont autant de points que les investisseurs devraient prendre en compte lorsqu’ils réfléchissent au potentiel futur du titre.

{kind=link}