Source de l’image : Getty Images

Le cours de l’action Nvidia (NASDAQ:NVDA) est devenu incontrôlable ces dernières années, mais il pourrait encore s’agir d’une bonne affaire. Les prévisions des analystes pour l’entreprise suggèrent que beaucoup plus est à venir.

Tout le monde n’est pas convaincu. Mais si l’entreprise parvient à répondre aux attentes, les investisseurs qui achètent les actions aux prix actuels pourraient quand même bien s’en sortir à long terme.

Croissance et valeur

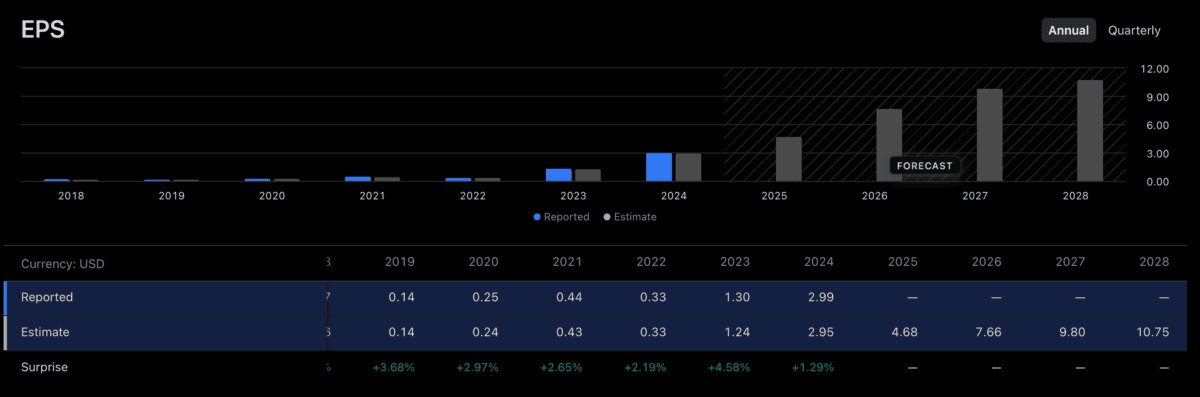

Sur la base des 12 derniers mois, l’action Nvidia se négocie à un ratio cours/bénéfice (P/E) d’environ 46. C’est un chiffre important, mais un multiple P/E élevé n’a pas freiné l’action ces dernières années.

La raison en est que l’activité sous-jacente a connu une croissance suffisamment rapide pour justifier un multiple de valorisation élevé. Et les investisseurs semblent penser que cela va continuer.

Les analystes s’attendent à ce que le bénéfice par action augmente de 64 % en 2026. Si cela se produit, un multiple P/E de 46 est sans doute relativement attractif sur le marché actuel.

Le ratio PEG compare le ratio P/E d’une entreprise à son taux de croissance attendu. Un chiffre inférieur signifie que les investisseurs paient moins pour la croissance, ce qui rend la valorisation plus attrayante.

Sur la base des attentes pour l’année à venir, l’action Nvidia se négocie à un ratio PEG d’environ 0,72. C’est bien en dessous de la moyenne du S&P 500, qui se situe entre 2,5 et 3.

En d’autres termes, la croissance attendue signifie que le titre semble moins cher que les autres titres américains. Mais les investisseurs doivent faire bien plus que simplement lire les prévisions des analystes et surveiller les prix.

Prévisions

L’action Nvidia semble être une bonne valeur si l’entreprise répond aux attentes des analystes, en particulier au cours des 12 prochains mois. Mais la grande question est de savoir s’il va le faire ou non.

Les bénéfices futurs ne sont jamais garantis et beaucoup de choses peuvent arriver, y compris certaines choses qui échappent au contrôle de l’entreprise. Mais il existe de nombreuses raisons d’être positif.

CUDA (le système d’exploitation de Nvidia) offre une certaine défense contre les entreprises qui se tournent vers les offres de puces concurrentes d’Alphabet et d’Amazon. Et la demande pour de nouveaux produits semble forte.

En plus des nouvelles puces Vera Rubin, la société vient d’annoncer sa plateforme de véhicules autonomes. Cela marque le changement de l’entreprise vers l’intégration dans les produits physiques et les écosystèmes.

Je pense que ce type de décision devrait contribuer à atténuer une partie de la pression sur le titre après les récentes inquiétudes concernant la saturation et la concurrence. Mais certaines choses échappent au contrôle de l’entreprise.

La capacité de l’entreprise à vendre des puces en Chine en est un exemple. Cela dépend de la politique commerciale américaine – difficile à prévoir – mais les investisseurs doivent essayer de l’intégrer d’une manière ou d’une autre dans leurs modèles.

Investir 101

Les prévisions des analystes donnent aux investisseurs une idée de ce que la bourse attend de Nvidia en termes de bénéfices futurs. Mais il n’y a certainement aucune garantie.

Malheureusement, investir ne se limite pas à comparer les prévisions avec les prix actuels. Cela implique de réfléchir à la probabilité que ces estimations soient correctes.

C’est sur cela que les investisseurs devraient se concentrer. Et même si je pense que Nvidia a de nombreuses opportunités de croissance prometteuses à venir, elle ne figure pas en tête de ma liste d’actions à acheter pour le moment.

{kind=link}