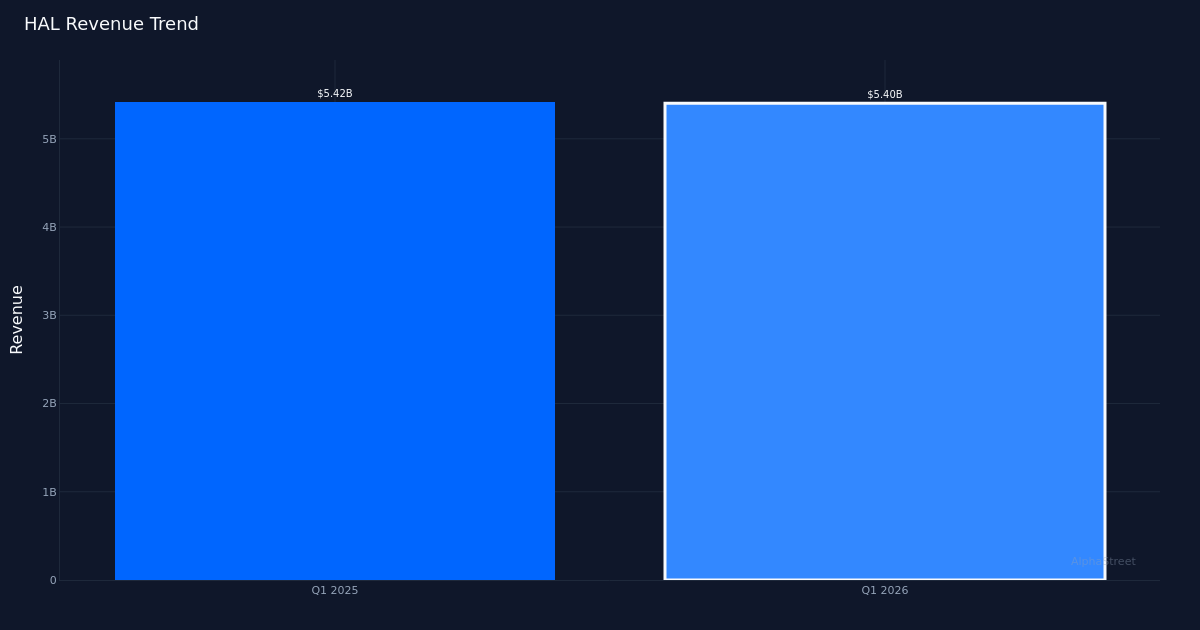

![]() HAL|BPA 0,55 $ contre 0,50 $ est|Rev 5,40 milliards de dollars|Revenu net 461,0 millions de dollars

HAL|BPA 0,55 $ contre 0,50 $ est|Rev 5,40 milliards de dollars|Revenu net 461,0 millions de dollars

Actions 36,68 $ (-1,3 %)

BPA en glissement annuel +129,2%|Révision en glissement annuel -0,3%|Marge nette 8,5%

La qualité l’emporte sur la quantité dans l’histoire d’expansion des marges d’Halliburton. Le géant des services pétroliers Halliburton Company (NYSE : HAL) a publié un BPA ajusté de 0,55 $ pour le premier trimestre 2026, dépassant de 10,0 % l’estimation de Street de 0,50 $ malgré un chiffre d’affaires essentiellement stable de 5,4 milliards de dollars. Le chiffre global masque la réalité : une transformation spectaculaire de la rentabilité. La marge nette a augmenté de 4,8 points de pourcentage d’une année sur l’autre pour atteindre 8,5 %, tandis que le bénéfice net a plus que doublé pour atteindre 461,0 millions de dollars, contre 204,0 millions de dollars au trimestre de l’année précédente. Il ne s’agissait pas d’une croissance tirée par les revenus, mais plutôt d’un levier opérationnel qui se reflétait finalement dans les résultats financiers. La baisse de 1,3 % du titre à 36,68 $ suggère que les investisseurs se concentrent sur la stabilité du chiffre d’affaires plutôt que sur la qualité des bénéfices, une réaction potentiellement à courte vue.

L’expansion des marges témoigne de la qualité des bénéfices. Avec un chiffre d’affaires en baisse de 0,4 % d’une année sur l’autre, passant de 5,42 milliards de dollars à 5,4 milliards de dollars, l’augmentation de 129,2 % du BPA, de 0,24 $ à 0,55 $, était entièrement due à l’amélioration des marges et non à la croissance des revenus. La marge opérationnelle a atteint 12,6 %, générant un bénéfice d’exploitation de 679,0 millions de dollars sur cette base de revenus de 5,4 milliards de dollars. La capacité de l’entreprise à extraire ce niveau de rentabilité d’une base de revenus stagnante démontre son pouvoir de fixation des prix et sa discipline en matière de coûts dans un environnement macroéconomique difficile. L’augmentation de la marge nette de 3,8 % à 8,5 % d’une année sur l’autre représente une amélioration structurelle et non des avantages ponctuels, positionnant l’entreprise pour une rentabilité durable même si la croissance des revenus reste modérée.

La divergence géographique révèle le véritable défi. Le fossé entre l’international et l’Amérique du Nord révèle une pression sous-jacente sur les revenus. Le chiffre d’affaires international de 3,3 milliards de dollars a augmenté de 3 % sur un an, compensant quelque peu la baisse de 4 % en Amérique du Nord, à 2,1 milliards de dollars. Ce changement dans la répartition géographique est important au-delà de l’impact sur les revenus : le travail international implique généralement des profils de marge et des structures de contrat différents. La faiblesse nord-américaine s’aligne sur une faiblesse bien documentée de l’activité de forage terrestre aux États-Unis, tandis que la croissance internationale reflète des projets à cycle plus long avec des caractéristiques de demande plus stables. La capacité de la société à maintenir ses marges globales malgré ce changement géographique suggère une discipline tarifaire dans les deux cinémas.

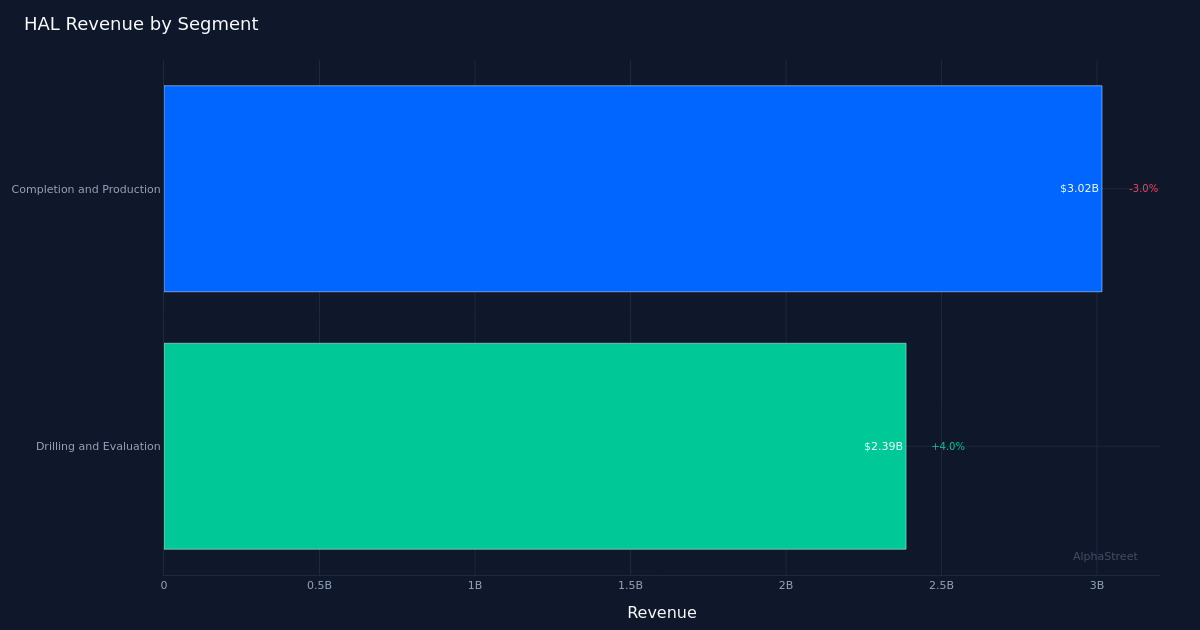

La performance du segment révèle une demande sous-jacente mitigée. Le segment Forage et évaluation a enregistré un chiffre d’affaires de 2,39 milliards de dollars avec une croissance de 4,0 %, tandis que la complétion et production a généré 3,02 milliards de dollars avec une baisse de 3,0 %. Cette divergence est importante pour la visibilité vers l’avant. Le forage et l’évaluation ont tendance à être un indicateur de cycle plus précoce, ce qui suggère que les clients continuent d’investir dans les travaux d’exploration et d’évaluation même s’ils abandonnent leurs activités de complétion. Le déclin du secteur Achèvement et production reflète probablement les vents contraires en Amérique du Nord, où les équipements de complétion sont confrontés à des pressions sur les prix et à une utilisation moindre. Le fait que le segment plus petit, en croissance plus rapide, n’ait pas pu compenser le déclin du segment plus important explique la stabilité des revenus consolidés. Les investisseurs devraient surveiller l’accélération de la croissance du secteur du forage et de l’évaluation, ce qui indiquerait une possible inflexion du cycle d’activité plus large.

L’allocation du capital indique des attentes prudentes de la part de la direction. Un flux de trésorerie opérationnel de 273,0 millions de dollars a été converti en seulement 123,0 millions de dollars de flux de trésorerie disponible, ce qui indique une intensité capitalistique continue dans l’entreprise. Le commentaire de la direction sur les rachats d’actions est plus révélateur : “Le rachat à 100 millions de dollars était, je pense, un peu plus léger que le taux courant que nous avons vu de 250 millions de dollars par trimestre.” Ce ralentissement des activités de rachat, d’un taux trimestriel de 250 millions de dollars à 100 millions de dollars, suggère que la direction envisage de meilleures utilisations de la trésorerie, préservant éventuellement la flexibilité d’éventuelles fusions et acquisitions ou anticipant la volatilité des marchés à court terme. Le rythme réduit des rachats, combiné à la baisse du titre malgré des bénéfices supérieurs, crée un décalage qui mérite d’être surveillé : soit la direction est trop prudente, soit elle constate des vents contraires que la rue n’a pas pleinement pris en compte.

Implications directrices du conflit géopolitique. Bien qu’aucun chiffre d’orientation futur spécifique n’ait été fourni dans les données vérifiées, les commentaires de la direction ont révélé qu’ils ont intégré les impacts liés au conflit dans leurs perspectives. Un analyste a noté : “J’apprécie les prévisions pour le deuxième trimestre en termes d’impact du conflit sur le BPA et la manière dont elles sont intégrées dans leurs prévisions.” Cela suggère qu’il existe déjà des vents contraires à court terme par rapport aux attentes, ce qui pourrait expliquer la faible réaction des actions. Le fait que la direction signale des impacts géopolitiques spécifiques implique une exposition importante aux régions touchées par des conflits, probablement au Moyen-Orient ou en Europe de l’Est, où les opérations internationales risquent d’être perturbées.

Ce qu’il faut surveiller : La trajectoire des revenus de l’Amérique du Nord indiquera si la baisse de 4 % d’une année sur l’autre se stabilise ou s’accélère. Surveiller le taux de croissance du segment Forage et évaluation : une expansion soutenue au-dessus de 4 % indiquerait une force au début du cycle qui devrait éventuellement se répercuter sur l’achèvement et la production. Le taux de rachat mérite un examen minutieux ; Si la direction maintient le rythme trimestriel réduit de 100 millions de dollars, cela indique une prudence à l’égard du bilan ou des plans alternatifs de déploiement de capitaux. Les tendances des marges internationales révéleront si une croissance des revenus de 3 % génère des rendements acceptables ou reflète une pression concurrentielle sur les prix. Enfin, suivez la conversion des flux de trésorerie d’exploitation : l’écart entre 273,0 millions de dollars de flux de trésorerie d’exploitation et 123,0 millions de dollars de flux de trésorerie disponible indique une intensité capitalistique qui pourrait comprimer les rendements si la croissance des revenus ne s’accélère pas.

Cet article a été généré à l’aide de la technologie de l’intelligence artificielle et a été révisé pour en vérifier l’exactitude. AlphaStreet peut recevoir une compensation des sociétés mentionnées dans cet article. Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement.

{kind=link}