Le rebond du Bitcoin au début de 2026 est revenu à un problème familier : un pool d’approvisionnement global dense qui, selon Glassnode, a plafonné à plusieurs reprises les rallyes depuis novembre. Dans son dernier rapport Week On-chain, la société d’analyse considère le mouvement au-dessus de 96 000 $ comme constructif en apparence, mais toujours largement dépendant du positionnement des produits dérivés et des conditions de liquidité plutôt que de l’accumulation persistante de spots.

L’argument central de Glassnode est que Bitcoin s’est redressé directement vers une bande historiquement significative de base de coûts de fork à long terme (LTH), construite entre avril et juillet 2025 et associée à une distribution soutenue proche des sommets du cycle. Le rapport décrit un « cluster dense » s’étendant sur environ 93 000 à 110 000 dollars, avec des rebonds depuis novembre s’arrêtant à plusieurs reprises près de la limite inférieure.

“Cette région a toujours agi comme une barrière de transition, séparant les phases correctives des régimes haussiers de longue durée”, a écrit Glassnode. “Alors que les prix exercent une nouvelle fois une pression sur cette offre globale, le marché est désormais confronté à un test de résilience familier, où l’absorption de la répartition des détenteurs à long terme reste une condition préalable à tout renversement de tendance plus large.” Le cadre de l’entreprise est fort : le marché est revenu au même plafond de ventes, et le dépasser nécessite une réelle absorption, et pas seulement une enquête sur les prix.

Carte thermique de répartition de la base des coûts à long terme du Bitcoin | Source : Glassnode

Carte thermique de répartition de la base des coûts à long terme du Bitcoin | Source : Glassnode

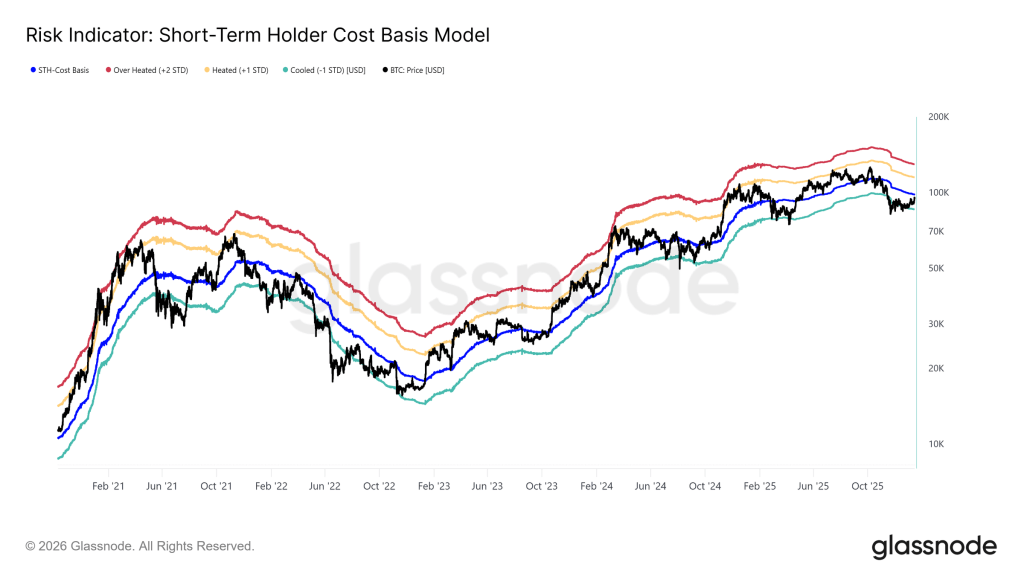

Le niveau suivant mis en évidence par le rapport est le coût de base pour les détenteurs à court terme (STH) de 98,3 000 $, qui est traité comme un indicateur de confiance pour les nouveaux acheteurs. Des échanges soutenus ci-dessus indiqueraient que la demande récente est suffisamment forte pour maintenir les derniers entrants dans les bénéfices tout en absorbant l’offre globale.

Base de coût du fork à court terme Bitcoin | Source : Glassnode

Base de coût du fork à court terme Bitcoin | Source : Glassnode

Sur la chaîne, Glassnode note que les détenteurs à long terme restent des vendeurs nets et que l’offre totale de LTH continue de baisser. Le changement clé est la vitesse. Le rapport indique que le taux de baisse a « considérablement ralenti » par rapport à la distribution agressive observée au troisième et au quatrième trimestre 2025, ce qui suggère que les prises de bénéfices se poursuivent mais avec moins d’intensité.

Lecture connexe

“La suite dépendra avant tout de la capacité de la demande à absorber cette offre, notamment de la part des investisseurs constitués au cours du deuxième trimestre 2025”, indique le rapport. “Ne pas rester au-dessus de la moyenne réelle du marché, à environ 81 000 dollars, à long terme, augmenterait considérablement le risque d’une phase de capitulation plus profonde, rappelant la période d’avril 2022 à avril 2023.” C’est l’une des conditions négatives les plus évidentes du titre : si le marché perd la moyenne à long terme, la distribution de probabilité se déplace vers une baisse plus sévère.

Un signal connexe est le gain et la perte nets réalisés des détenteurs à long terme, qui, selon Glassnode, reflètent un « régime de distribution sensiblement plus froid ». Les détenteurs à long terme réalisent environ 12,8 000 BTC par semaine de gains nets, un net ralentissement par rapport aux pics de cycle supérieurs à 100 000 BTC par semaine. Cette modération n’implique pas que le risque de capitulation ait disparu, mais elle suggère que la phase la plus intense des prises de bénéfices s’est atténuée.

La demande de Bitcoin reste inégale

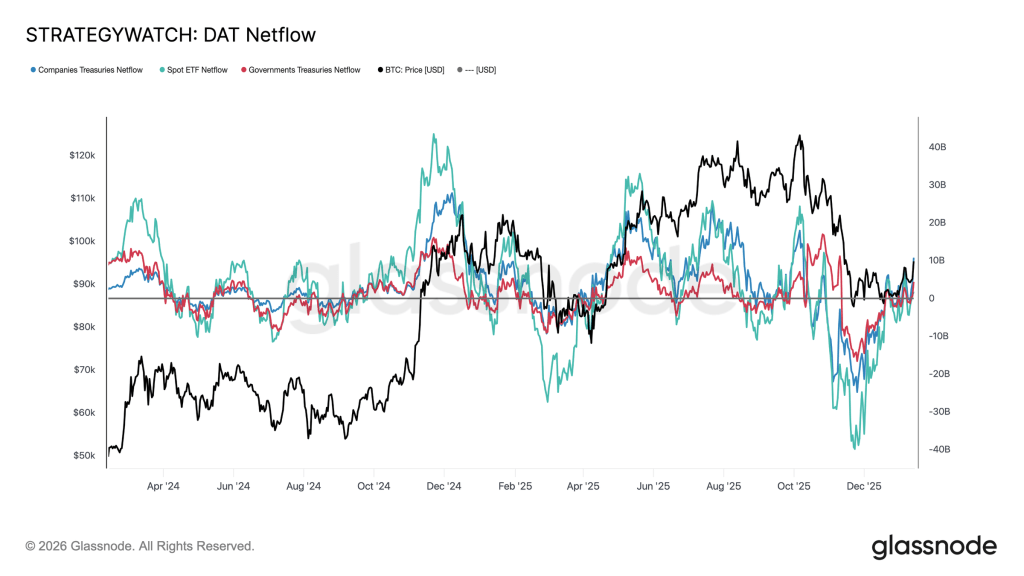

Les indicateurs hors chaîne sont plus constructifs. Glassnode soutient que les flux vers les bilans institutionnels ont « subi une réinitialisation complète » après des mois de fortes sorties de capitaux des ETF au comptant, des entreprises et des entités souveraines, les flux nets se stabilisant alors que la pression à la vente semble épuisée. Les ETF au comptant sont décrits comme la première cohorte à redevenir positive, se rétablissant comme le principal acheteur marginal.

En revanche, les flux de trésorerie des entreprises et des États sont présentés comme sporadiques et événementiels plutôt que cohérents. Il en résulte un marché dans lequel la demande de bilan peut contribuer à stabiliser les prix, mais ne fonctionne peut-être pas encore comme moteur de croissance durable, ce qui rend la gestion à court terme plus sensible au positionnement des produits dérivés et aux conditions de liquidité.

Flux réseau DAT | Source : Glassnode

Flux réseau DAT | Source : Glassnode

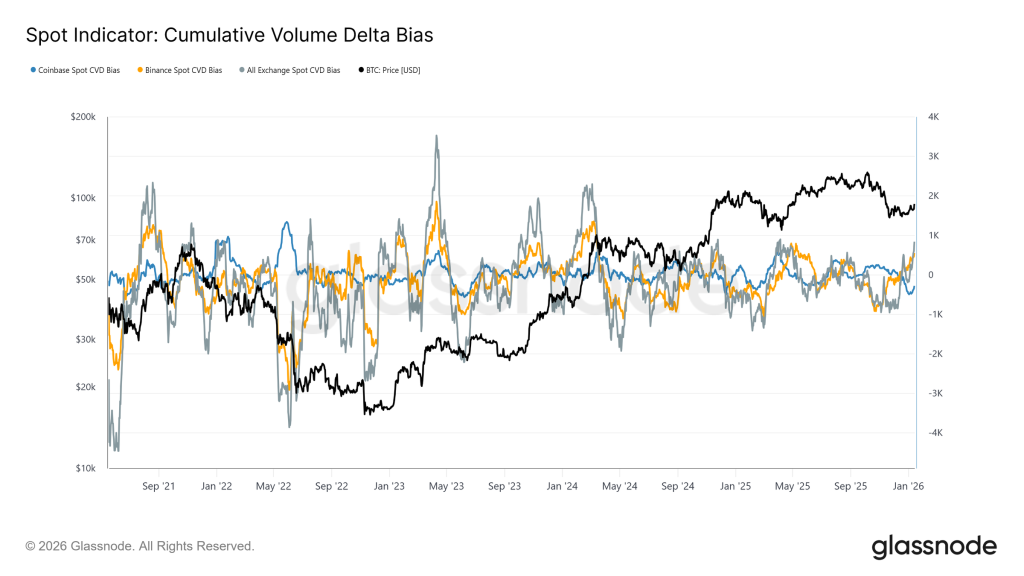

Au niveau de la localisation, Glassnode vise à améliorer les performances des spots. Binance et les mesures des flux de change globaux sont revenus aux régimes d’achat dominants, et Coinbase, décrit comme une source constante d’agressivité de vente pendant la consolidation, a « considérablement ralenti son activité de vente ». Le rapport qualifie cela de changement structurel constructif, tout en soulignant qu’il reste en deçà de l’accumulation agressive et persistante généralement associée à une expansion tendancielle complète.

Lecture connexe

La mise en garde la plus notable du rapport est que l’évolution vers la région des 96 000 $ a été « mécaniquement renforcée » par de courtes liquidations dans un environnement de liquidité relativement serré. Le volume des contrats à terme reste bien inférieur à l’activité élevée observée pendant la majeure partie de 2025, ce qui implique que relativement peu de capitaux étaient nécessaires pour forcer les positions courtes et pousser le prix à travers la résistance.

“Cela indique que la cassure s’est produite dans un environnement de liquidité relativement faible, où de modestes changements de positionnement ont pu générer des réactions de prix disproportionnées”, a déclaré Glassnode. “En pratique, il n’a pas fallu de nouveaux capitaux importants pour chasser les vendeurs à découvert du marché et faire monter les prix à travers la résistance.” Cela implique que la poursuite de la politique monétaire dépend désormais de la capacité de la demande au comptant et d’un volume soutenu de remplacer la couverture forcée une fois que la dynamique de contraction s’est atténuée.

Les marchés d’options ajoutent une deuxième couche de stress. Glassnode décrit la volatilité implicite comme faible mais « différée », tandis que le biais continue de biaiser les prix à la baisse, avec un biais de delta 25 orienté vers les put à échéances moyennes et longues. Conclusion : les participants semblent à l’aise pour maintenir leur exposition, mais ne sont pas disposés à le faire sans assurance.

Biais delta de volume accumulé | Source : Glassnode

Biais delta de volume accumulé | Source : Glassnode

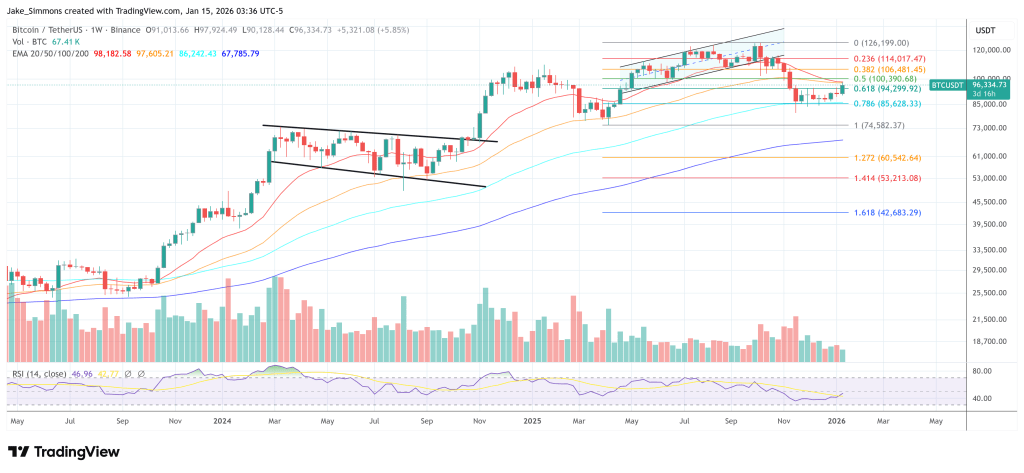

Le positionnement compte également au niveau de la microstructure. Le rapport indique aux traders une fourchette courte autour du spot, avec une zone d’environ 94 000 $ à 104 000 $. Dans cette configuration, les flux de couverture peuvent amplifier les mouvements plutôt que de les ralentir, en achetant lors des reprises et en vendant lors des baisses, augmentant ainsi les chances d’un passage plus rapide vers des taux d’intérêt élevés, tels que 100 000 dollars, si l’élan se maintient.

Au moment de la publication, BTC se négociait à 96 334 $.

Bitcoin se maintient au-dessus du graphique sur 1 semaine de 0,618 Fib | Source : BTCUSDT sur TradingView.com

Bitcoin se maintient au-dessus du graphique sur 1 semaine de 0,618 Fib | Source : BTCUSDT sur TradingView.com

Image en vedette créée avec DALL.E, graphique de TradingView.com

{kind=link}