DEA|FFO de base par action 0,77 $ contre 0,09 $ est (+755,6 %)|Rev 91,5 millions de dollars contre 88,3 millions de dollars est (+3,7 %)|Bénéfice net 1,4 million de dollars

DEA|FFO de base par action 0,77 $ contre 0,09 $ est (+755,6 %)|Rev 91,5 millions de dollars contre 88,3 millions de dollars est (+3,7 %)|Bénéfice net 1,4 million de dollars

FY26 Stock/FFO primaires 3,06 $ – 3,12 $ | Stock 23,52 $ (+1,5 %)

FFO de base sur un an +5%|Rev sur un an +16,4%|Marge nette 1,5%

Easterly Government Properties (DEA) a enregistré un résultat spectaculaire au premier trimestre 2026, dépassant les attentes des analystes avec un FFO de base par action de 0,77 $ par rapport à l’estimation consensuelle de 0,09 $. Le FPI de bureaux axé sur le gouvernement a déclaré un chiffre d’affaires de 91,5 millions de dollars, dépassant de 3,7 % l’estimation de 88,3 millions de dollars, tandis que les actions ont augmenté de 1,5 % à 23,52 dollars sur la base des résultats. Cela marque une étape importante pour l’entreprise, dépassant à la fois les résultats et les revenus. L’ampleur de la surprise du bénéfice par action, due à l’augmentation du bénéfice par action ajusté d’une année sur l’autre, indique une inflexion opérationnelle significative ou des vents favorables ponctuels qui méritent un examen plus approfondi.

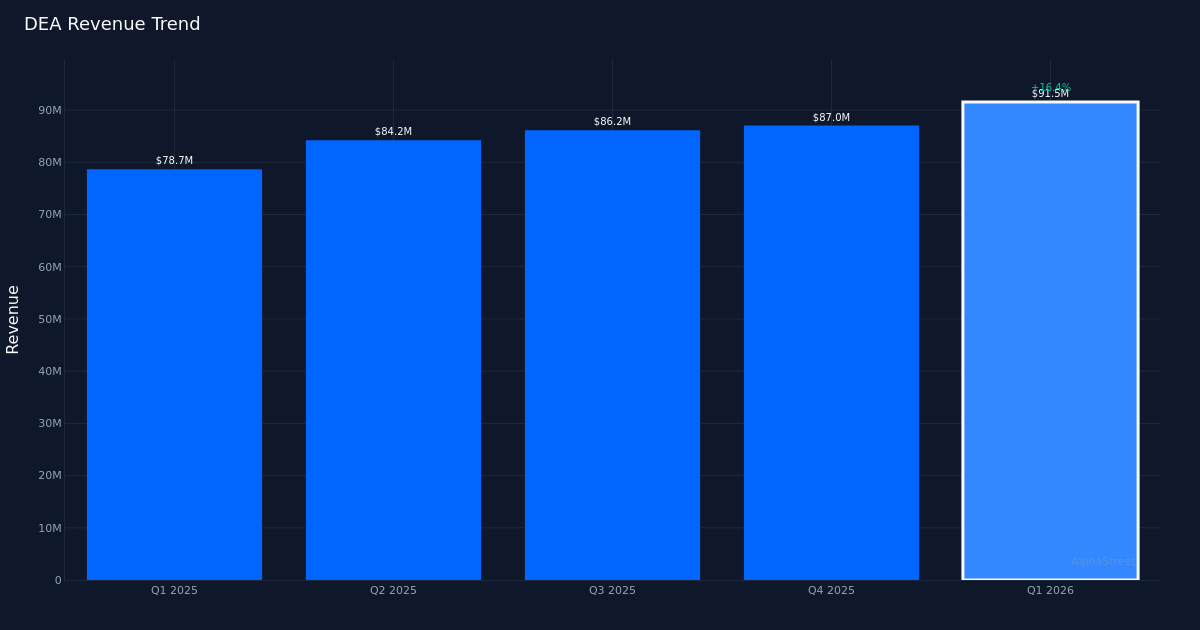

Le tableau de la qualité des bénéfices révèle une tension entre la dynamique des revenus et la compression des marges qui appelle à la prudence. Alors que le chiffre d’affaires a augmenté de 16,3 % d’une année sur l’autre, passant de 78,7 millions de dollars à 91,5 millions de dollars, la marge nette s’est détériorée de 2,8 points de pourcentage, passant de 4,3 % au premier trimestre 2025 à seulement 1,5 % au trimestre en cours. Le bénéfice net est passé de 3,4 millions de dollars il y a un an à 1,4 million de dollars ce trimestre, ce qui signifie que la société a réalisé moins de bénéfices absolus malgré un chiffre d’affaires supplémentaire de près de 13 millions de dollars. Cette relation inverse (croissance des revenus couplée à la contraction du revenu net) suggère que la croissance a eu un prix, probablement dû à des coûts d’exploitation ou à des dépenses financières plus élevés qui ont contrebalancé les avantages d’échelle. La marge nette de 1,5 % est parmi les plus faibles pour les REIT et soulève des questions sur la rentabilité durable à mesure que le portefeuille se développe.

La performance de l’EBITDA offre une vision plus encourageante de la santé opérationnelle, même si, même dans ce cas, la croissance est en retard sur l’expansion des revenus. Le BAIIA a augmenté pour atteindre 57,3 millions de dollars, contre 51 millions de dollars l’an dernier, ce qui représente une croissance d’environ 12 %. Le chiffre d’EBITDA de 57,3 millions de dollars se traduit par une marge d’EBITDA de 62,6 % sur une base de revenus de 91,5 millions de dollars, démontrant la capacité sous-jacente de génération de liquidités des propriétés louées par le gouvernement. Cependant, le taux de croissance de l’EBITDA de 12 % est en retard sur la croissance des revenus de 16,3 %, ce qui témoigne d’un levier d’exploitation qui fonctionne à l’envers : les coûts augmentent plus rapidement que les revenus, une dynamique qui émerge généralement lors des phases d’expansion rapide lorsque les coûts d’intégration et les inefficacités initiales dépriment temporairement les marges.

La trajectoire des revenus sur quatre trimestres montre une accélération séquentielle constante qui valide la thèse de la croissance. Les revenus sont passés de 84,2 millions de dollars au deuxième trimestre 2025 à 86,2 millions de dollars au troisième trimestre 2025, puis à 87,0 millions de dollars au quatrième trimestre 2025 et enfin à 91,5 millions de dollars au premier trimestre 2026. Cette tendance de croissance trimestrielle consécutive, chaque trimestre établissant un nouveau sommet, démontre que l’augmentation d’une année sur l’autre de 16,3 % n’est pas une anomalie d’un trimestre, mais plutôt la poursuite d’un trajectoire ascendante soutenue. Opérant dans 106 propriétés, la société a atteint une taille qui devrait théoriquement permettre de meilleures marges, rendant la compression de la marge nette encore plus notable.

Les prévisions pour l’exercice 2026 fixent des attentes modestes qui semblent conservatrices compte tenu du rythme explosif du premier trimestre. La société prévoit un FFO de base/action pour l’ensemble de l’année compris entre 3,06 $ et 3,12 $, avec un point médian de 3,09 $. L’annualisation du chiffre du premier trimestre de 0,77 $ par action rapporterait environ 3,08 $ pour l’année, ce qui correspond essentiellement au point médian des prévisions. La direction a qualifié cela de favorable par rapport à ses pairs du secteur, notant que « lorsque vous regardez les bénéfices que nous livrons aux actionnaires cette année, le point médian de la fourchette est de 3 %, encore une fois, ce qui, à mon avis, est très favorable par rapport au secteur des REIT, en particulier compte tenu de notre type de flux de revenus AA plus ».

Les mesures des fonds provenant de l’exploitation (FFO) reflètent mieux la performance opérationnelle des FPI. Comme indiqué, les FFO par action ont augmenté à 0,76 $, contre 0,71 $, ce qui représente une croissance d’environ 7 %. Le FFO de base de 0,77 $ par action correspond précisément au chiffre du BPA ajusté.

Les commentaires sur l’allocation du capital témoignent d’une approche mesurée du développement de projets qui pourraient soutenir la croissance future. Discutant des opportunités de développement, le PDG Darrell Crate a déclaré : “Oui, je veux dire, écoutez, c’est une excellente façon de s’impliquer dès le début d’un projet et je pense que nous pourrions nous imaginer allouer environ 30 millions de dollars à ce projet.” Cet engagement en capital relativement modeste (représentant environ un tiers du chiffre d’affaires trimestriel) suggère une croissance disciplinée plutôt qu’une expansion agressive. Pour un FPI qui gère 106 propriétés, l’ajout sélectif au portefeuille tout en maintenant des locataires gouvernementaux de qualité devrait soutenir la trajectoire de croissance de 3 % incluse dans les prévisions sans étirer le bilan.

La faible réaction du cours de l’action de 1,5 % à la forte hausse des bénéfices reflète la sophistication du marché dans l’analyse des PCGR par rapport aux mesures opérationnelles. À 23,52 $, les investisseurs semblent ignorer le chiffre global du BPA et se concentrer plutôt sur une croissance du FFO de base de 5,5 % et des prévisions prospectives qui impliquent une expansion de 3 % pour l’ensemble de l’année. Le modeste rallye du titre suggère que le marché considère ce trimestre comme une exécution solide plutôt que comme une inflexion transformatrice, appropriée pour une FPI de bureaux louée par le gouvernement où la volatilité est généralement faible et la croissance est régulière mais pas spectaculaire.

Ce qu’il faut surveiller : La trajectoire des marges nettes au deuxième trimestre révélera si la compression à 1,5 % du premier trimestre était une augmentation temporaire des coûts ou un changement structurel dans la base de coûts. Surveillez si la croissance des revenus reste autour de 15 % tandis que la croissance des FFO reste dans la moyenne des chiffres, ce qui confirmerait un écart croissant entre l’expansion des revenus et l’effet de levier des résultats.

Ce contenu est uniquement à titre informatif et ne doit pas être considéré comme un conseil en investissement. AlphaStreet Intelligence analyse les données financières à l’aide de l’IA pour fournir des informations rapides et précises sur le marché. Les éditeurs humains vérifient le contenu.

{kind=link}