Source de l’image : Getty Images

L’ISA Stocks and Shares est un véhicule incroyable pour nos investissements. Il est protégé des impôts sur les plus-values et les dividendes. Cela signifie qu’elle peut croître sans être imposée et que nous pouvons en retirer des revenus… sans avoir à payer d’impôts.

Le gouvernement se concentrerait désormais sur les personnes dont les revenus sont supérieurs à 46 000 £ dans le prochain budget. Cela m’a donc amené à me demander… de combien d’argent auriez-vous besoin dans un ISA d’actions et d’actions pour gagner un revenu non imposable d’une valeur de 46 000 £ par an ?

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il n’est pas destiné à être et ne constitue aucun type de conseil fiscal. Les lecteurs sont responsables de faire leur propre diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

faire le calcul

Pour générer un revenu annuel de 46 000 £ entièrement à partir d’un ISA d’actions et d’actions, le facteur clé est le taux de retrait – le pourcentage du portefeuille qui est retiré chaque année pour financer les frais de subsistance.

En utilisant un taux de retrait de 5 %, le calcul est simple :

46 000 £ ÷ 0,05 = 920 000 £

Cela signifie qu’un portefeuille évalué à environ 920 000 £ pourrait, en théorie, produire un revenu non imposable de 46 000 £ chaque année. Bien entendu, cela suppose que le portefeuille continue de croître suffisamment pour compenser les retraits et l’inflation au fil du temps.

Un taux de retrait de 5 % est plus ambitieux que la ligne directrice traditionnelle de 4 % généralement utilisée en planification financière. Il comporte donc un plus grand risque d’érosion du portefeuille si les marchés se comportent mal sur une période prolongée. Cependant, il fournit une référence utile pour comprendre l’ampleur de l’investissement requis pour générer un revenu confortable et non imposable entièrement dans le cadre de l’ISA.

Mais est-ce beaucoup d’argent ?

Bien sûr, certains lecteurs examineront cela et penseront : « Je ne pourrai jamais avoir un portefeuille valant 920 000 £. » Eh bien, c’est très possible. Cela demande simplement du temps, des contributions cohérentes et du bon sens lors de l’investissement.

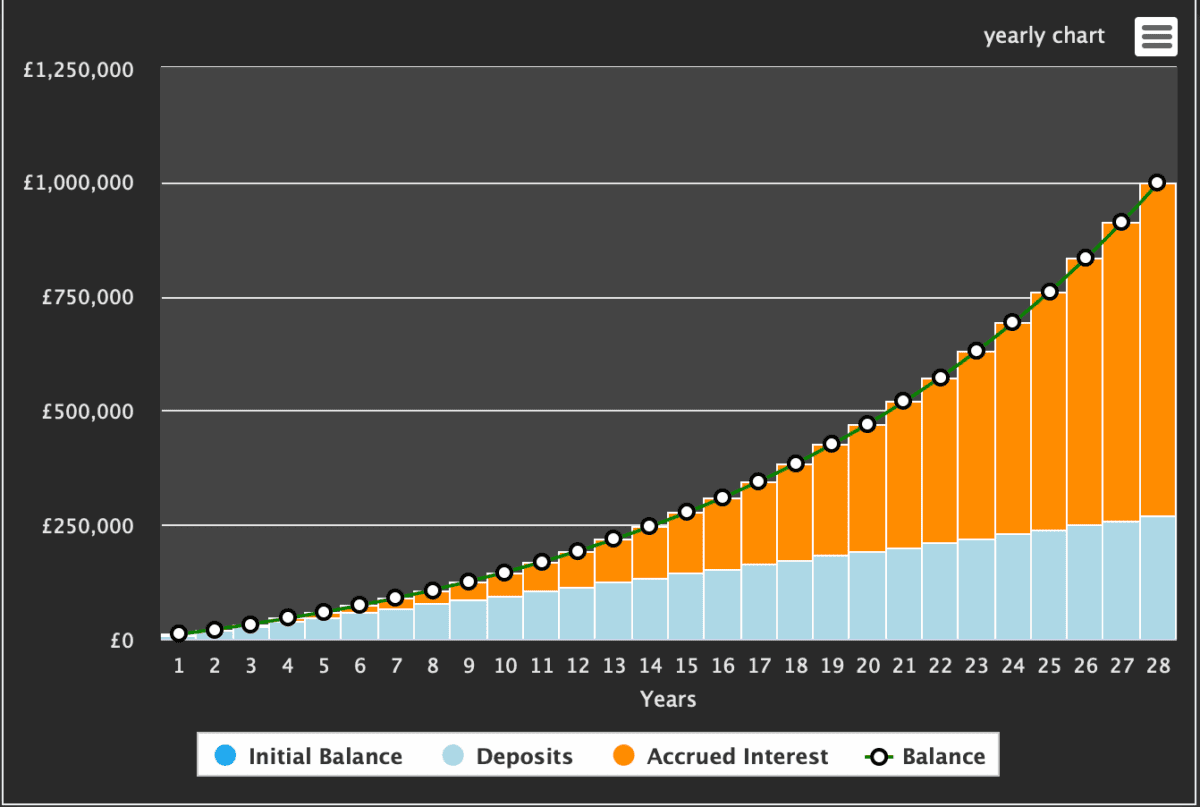

Source : créé sur thecalculatorsite.com

Source : créé sur thecalculatorsite.com

Comme le montre ce graphique, 800 £ de cotisations mensuelles associées à un rendement moyen de 8 % peuvent représenter un montant énorme sur le long terme. Dans cet exemple, un investisseur disposerait de 940 000 £ en 27,5 ans.

Et comme nous pouvons le voir sur le graphique, la grande majorité de cet argent proviendra de la capitalisation des intérêts. C’est à ce moment-là que nos rendements commencent à générer leurs propres rendements.

Où investir ?

Bien entendu, ce qui précède est théorique et dépend de la réalisation des investissements appropriés par l’investisseur. Alors où investir ? Eh bien, un titre qui, à mon avis, mérite d’être pris en compte est Fresh Del Monte (NYSE :FDP).

Cela n’a rien à voir avec la technologie, ce qui signifie qu’il existe un certain degré d’isolation contre tout recul dans les segments chauds de la technologie et de l’intelligence artificielle, et un retrait est certainement possible.

Fresh Del Monte est l’un des principaux producteurs, distributeurs et distributeurs verticalement intégrés de fruits et légumes frais et coupés dans le monde entier. Possède et conserve d’importantes terres agricoles ; par exemple, environ 9 400 hectares de terres forestières au Costa Rica liées à ses exploitations d’ananas et de bananes. À long terme, j’aime beaucoup les sociétés détenant des biens immobiliers.

Ce n’est pas cher non plus. S’échangeant à 13,2 fois les bénéfices prévisionnels (et tombant à 12,1 fois d’ici 2026), il se situe bien en dessous de la moyenne de l’indice. Il verse également un dividende décent, avec un rendement actuellement d’environ 3,2 %. Il semble que ce chiffre va encore augmenter dans les années à venir.

L’un des risques est l’inflation des coûts des intrants tels que le carburant et les engrais. Cela pourrait exercer une pression sur les marges.

Pour l’instant, cependant, cela semble être une bonne affaire avec des multiples peu exigeants.

{kind=link}