Source de l’image : Getty Images

L’un des moyens les plus attrayants de gagner un revenu mensuel consiste à investir passivement dans des actions à dividendes via un ISA d’actions et d’actions. Cette méthode présente deux avantages clés : le versement régulier de dividendes et l’allégement fiscal offert par un ISA.

Veuillez noter que le traitement fiscal dépend de la situation individuelle de chaque client et peut être sujet à changement à l’avenir. Le contenu de cet article est fourni à titre informatif uniquement. Il ne s’agit pas d’un conseil fiscal ni ne constitue un quelconque type de conseil fiscal. Les lecteurs sont responsables de faire leur propre diligence raisonnable et d’obtenir des conseils professionnels avant de prendre toute décision d’investissement.

Mais les résultats varient considérablement d’un investisseur à l’autre. Alors, quelle est la meilleure méthode pour obtenir un revenu fiable à long terme ?

Choisissez des actions solides

L’une des plus grandes erreurs commises par les premiers investisseurs est de choisir des actions à haut rendement sans évaluer la durabilité. Les dividendes sont fixés par l’entreprise, de sorte que chacun peut fixer le rendement qu’il souhaite. Mais s’ils ne peuvent pas payer ces paiements, les dividendes sont rapidement réduits et les rendements baissent.

La plupart des entreprises tentent d’offrir des dividendes réalistes et durables, mais personne ne peut prédire l’avenir. Chaque entreprise est soumise aux caprices de facteurs géopolitiques, environnementaux et macroéconomiques qu’elle ne peut contrôler.

Cependant, en vérifiant l’historique des dividendes et en évaluant l’historique financier d’une entreprise, nous pouvons avoir une meilleure idée de sa fiabilité.

un exemple

La compagnie d’assurance FTSE 100 Phoenix Group (LSE : PHNX) est une entreprise à considérer. Elle verse des dividendes ininterrompus depuis 2009. Elle a également augmenté son dividende chaque année depuis 2016, à un taux moyen de 3 % par an. Cela signifie que les revenus passifs d’un actionnaire ont augmenté parallèlement à l’inflation.

Mais avez-vous la solidité financière pour maintenir cette trajectoire ? Regardons de plus près.

Premièrement, le principal risque : la baisse des taux d’intérêt. Cela peut augmenter les engagements de rente plus rapidement que les rendements des actifs, exerçant ainsi une pression sur la solvabilité et les marges d’investissement malgré la couverture. Il existe également la menace d’une prolongation des coûts des obligations de rente, d’une volatilité des bénéfices (due à des inadéquations comptables) et d’une diminution des revenus en raison de la liquidation des livres existants.

Dans ses derniers résultats semestriels, la société a généré 705 millions de livres sterling de flux de trésorerie opérationnels, couvrant confortablement 274 millions de livres sterling de dividendes aux actionnaires. De plus, son excédent Solvabilité II de 3,6 milliards de livres sterling et son taux de couverture du capital de 175 % constituent de solides réserves réglementaires. Dans le même temps, le bénéfice sous-jacent a augmenté de 25 % sur un an pour atteindre 451 millions de livres sterling, grâce à une forte croissance des actifs et à une meilleure efficacité opérationnelle.

Il est encourageant de constater que le conseil d’administration adopte une approche conservatrice en matière de dividendes. Le récent acompte sur dividende n’a augmenté que de 2,6%, suivant une stratégie réaliste et durable. Avec une génération de liquidités constante, une rentabilité croissante et de solides réserves de capital, je pense que Phoenix pourrait maintenir et augmenter ses dividendes en ligne avec l’inflation dans les années à venir.

Objectif 2 000 £ par mois

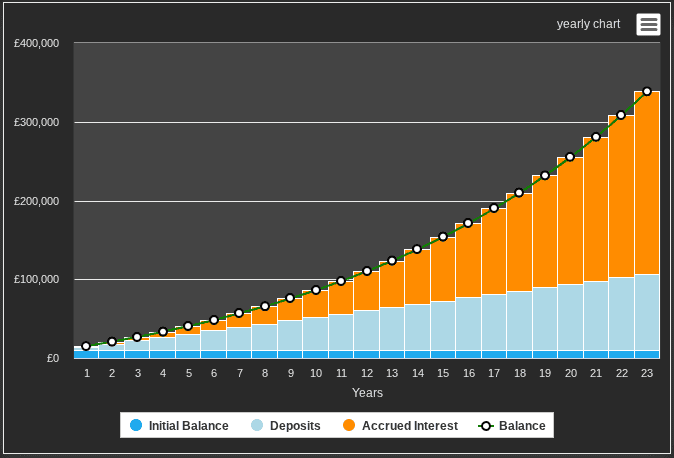

Le montant investi dans un ISA d’actions et d’actions devrait être suffisamment important pour accumuler 24 000 £ par an en dividendes (2 000 £ par mois).

Même avec un rendement moyen élevé d’environ 7 %, le portefeuille devrait valoir 342 850 £. Mais réparti sur plusieurs décennies, il s’agit d’une somme réalisable pour un investisseur axé sur la retraite.

Par exemple, avec une somme forfaitaire initiale de 10 000 £ et une cotisation mensuelle de 350 £, cela pourrait prendre environ 23 ans. Si les cotisations mensuelles sont portées à 500 £, cela pourrait prendre seulement 20 ans (avec le dividende réinvesti).

Créé sur thecalculatorsite.com

Créé sur thecalculatorsite.com

Les investisseurs qui souhaitent poursuivre cette stratégie ne doivent pas être aveuglés par les rendements élevés. Lorsque vous recherchez des rendements fiables à long terme, il vaut la peine d’envisager des actions à dividendes durables comme Phoenix Group. Parmi les autres actions à dividendes prometteuses que j’ai envisagées récemment, citons Imperial Brands, Land Securities Group et Schroders.

Comme toujours, une combinaison diversifiée d’actions de divers secteurs constitue un bon moyen de réduire le risque tout en bénéficiant d’avantages spécifiques à un secteur.

{kind=link}