Source de l’image : Getty Images

Gagner un revenu passif grâce à un ETF FTSE 100 est devenu une stratégie très populaire. J’ai donc décidé de me pencher sur les rendements en dividendes de deux principaux fonds de suivi pour voir de combien un investisseur aurait réellement besoin pour atteindre 1 000 £ par mois de revenu passif.

Suivi des fonds

Premièrement, l’ETF iShares UK Dividend UCITS offre un rendement de 4,9 %, tandis que le Vanguard FTSE UK Equity Income Index Fund offre un rendement de 4,2 %.

Le fonds iShares est relativement concentré, ne possédant que 51 actions. Vanguard répartit son exposition sur 104 titres.

Malgré la différence d’ampleur, les deux sont dominés par des poids lourds du FTSE 100 tels que BP, Rio Tinto, Legal & General, HSBC et Shell. Une poignée de noms du FTSE 250 apparaissent également, mais avec des pondérations beaucoup plus faibles.

Calculs

Je possède moi-même le fonds Vanguard, mais je ne compte pas uniquement sur lui pour générer des revenus passifs. L’une des raisons est que plusieurs de ses plus grandes participations ne sont pas des titres à haut rendement, de sorte que le flux de revenus est naturellement limité.

Si l’objectif est de 1 000 £ par mois (12 000 £ par an), la règle des 4 % nous donne un objectif simple : vous auriez besoin d’environ 300 000 £ dans votre cagnotte.

Et c’est là que les choses deviennent intéressantes.

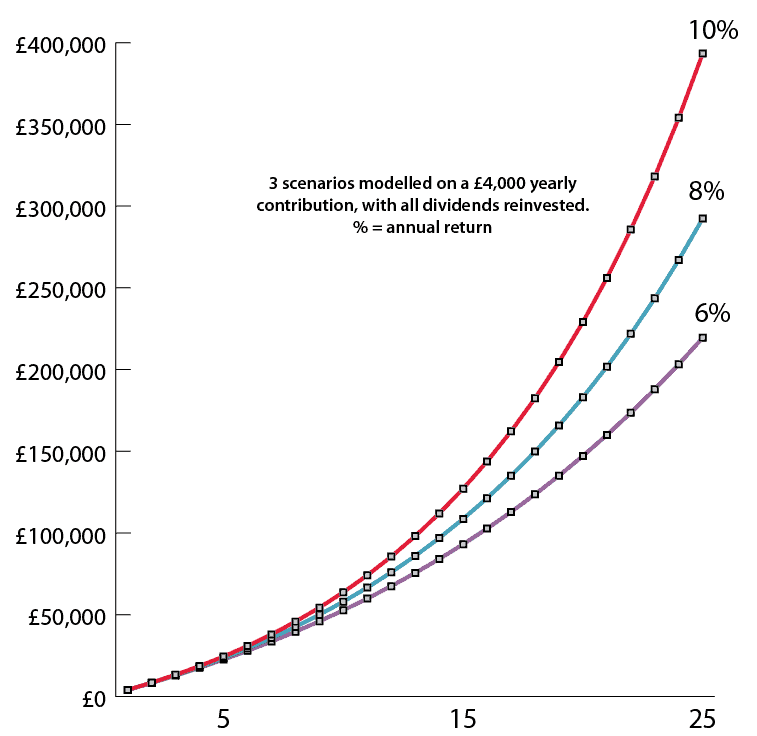

Comme le montre le graphique, en utilisant des cotisations annuelles fixes de 4 000 £ et une capitalisation directe aux rendements actuels, aucun des ETF ne s’approche de cet objectif de 300 000 £ en 25 ans. Les niveaux de revenus ne sont tout simplement pas suffisamment élevés pour que le fonds puisse croître au rythme requis.

Graphique généré par l’auteur

C’est pourquoi je préfère combiner un fonds tracker avec des actions à dividendes individuels qui offrent des rendements plus élevés et plus significatifs.

Chiffre d’affaires et croissance

Un grand nom du FTSE 100 qui manque dans le top 10 des deux ETF est Aviva (LSE : AV.). Son cours de bourse a augmenté de 32 % en un an, ce qui a naturellement fait chuter le rendement du dividende de 8 % à 5,5 %.

Mais voici la principale différence avec la possession d’actions individuelles : lorsque vous réinvestissez les dividendes dans une entreprise solide, votre participation augmente beaucoup plus rapidement que la croissance lente et prolongée que vous obtenez d’un ETF.

Objectifs mis à jour

Dans sa dernière mise à jour, Aviva a fixé trois objectifs audacieux pour 2028 : accroître le bénéfice d’exploitation par action à un taux annuel composé de 11 %, générer un rendement des capitaux propres IFRS supérieur à 20 % et générer plus de 7 milliards de livres sterling de transferts de fonds cumulés.

Pour atteindre ces objectifs ambitieux, l’entreprise redouble d’engagement en faveur d’un modèle allégé en capital. D’ici quelques années, elle s’attend à ce que plus de 75 % des bénéfices d’exploitation proviennent de secteurs tels que les assurances générales et le patrimoine, qui nécessitent beaucoup moins de capitaux pour se développer.

Si vous pouvez intégrer de manière transparente Direct Line, générer des flux via Succession Wealth et continuer à évoluer grâce à des partenariats majeurs comme Nationwide, alors ces objectifs commenceront à paraître vraiment réalisables.

Aucun investissement n’est sans risque. Pour Aviva, la baisse des primes d’assurance, les changements réglementaires ou les fluctuations des taux d’intérêt pourraient exercer une pression sur les bénéfices et les dividendes. Des sinistres inattendus ou une croissance plus lente dans les divisions à faible capital pourraient également limiter la génération de liquidités, essentielle au maintien des paiements.

En un mot

Pour moi, il s’agit de créer un flux fiable de revenus passifs. Le réinvestissement des dividendes d’actions solides et génératrices de liquidités a discrètement créé un flux de revenus croissant dans mon ISA au fil des ans. Même si l’indice FTSE 100 répartit largement le risque, j’ai constaté qu’une surveillance attentive de certains noms à haut rendement peut transformer des paiements constants en un puissant moteur de capitalisation. Et il existe de nombreuses autres actions à revenu élevé parmi lesquelles choisir.

{kind=link}