Source de l’image : Getty Images

Je suis toujours à la recherche de noms à forte croissance pour mes actions ISA et Palantir (NASDAQ :PLTR) serait certainement l’un d’entre eux.

En effet, depuis 2020, les revenus de l’éditeur de logiciels sont passés de 1,1 milliard de dollars aux 7,2 milliards de dollars attendus cette année. Les bénéfices ont également grimpé, faisant grimper le cours de l’action de 1 469 % au cours de cette période.

Cependant, depuis novembre, le titre a chuté de 29 %. Est-ce que cela représente une excellente opportunité d’ajouter Palantir à mon ISA ? Voici mes pensées.

Accélérer la croissance

Contrairement à de nombreux éditeurs de logiciels, Palantir n’exploite pas de plateforme de données que les clients consultent simplement. Au lieu de cela, il crée un logiciel qui rassemble des données désordonnées et dispersées et les transforme en informations sur lesquelles les décideurs peuvent agir rapidement en temps réel.

Si l’entreprise a fait ses débuts dans le monde de la défense et du renseignement, c’est désormais le côté commercial qui connaît une croissance explosive. Son AIP (Artificial Intelligence Platform), notamment, permet aux organisations de déployer en toute sécurité des grands modèles de langage (LLM) sur leurs données privées.

Au quatrième trimestre, les revenus commerciaux ont grimpé de 137 % pour atteindre 507 millions de dollars. Et Palantir a conclu 180 transactions d’une valeur d’au moins 1 million de dollars et 61 transactions d’une valeur de 10 millions de dollars ou plus. Le bénéfice net trimestriel s’est élevé à 609 millions de dollars, soit une marge de 43 % sur un chiffre d’affaires total de 1,4 milliard de dollars.

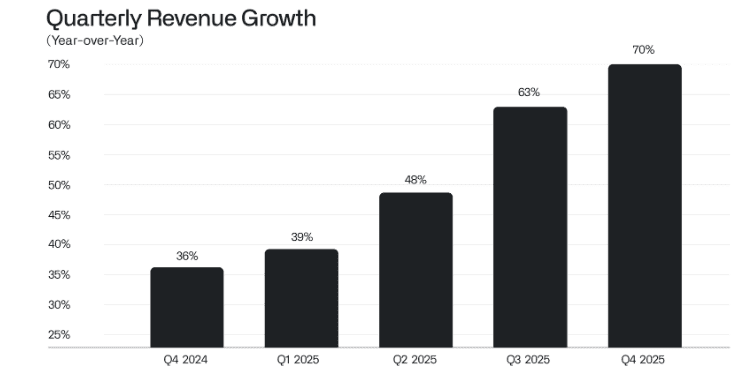

Ce qui a enthousiasmé de nombreux investisseurs (et fait monter en flèche le titre), c’est que le taux de croissance de l’entreprise s’est accéléré au cours des derniers trimestres.

Source : Palantir. Une entreprise polarisante

Source : Palantir. Une entreprise polarisante

Aussi impressionnant que cela puisse paraître, j’ai quelques inquiétudes. La première est que Palantir est une entreprise politiquement polarisante, avec une réputation de croque-mitaine auprès de nombreuses personnes.

Au cours du week-end, par exemple, l’entreprise a publié en ligne un message de 22 points. Il déclarait que les sociétés libres et démocratiques avaient besoin d’un « pouvoir dur » pour prévaloir, et prédisait également un avenir plein d’armes autonomes d’IA. Naturellement, cela a suscité des réactions négatives dans certains milieux.

La question n’est pas de savoir si des armes IA seront construites ; Il s’agit de savoir qui les construira et dans quel but. Nos adversaires ne s’arrêteront pas pour s’engager dans des débats théâtraux sur les mérites du développement de technologies ayant des applications critiques pour l’armée et la sécurité nationale. Ils continueront. Palantir.

En raison de ce genre de rhétorique, certains députés libéraux appellent le gouvernement à annuler le contrat de 330 millions de livres sterling du NHS avec Palantir. Et comme sa technologie est largement utilisée dans la guerre en Iran et par l’Immigration and Customs Enforcement (ICE) des États-Unis, il semble certain que d’autres controverses suivront.

La deuxième préoccupation concerne la valorisation. Palantir a actuellement une capitalisation boursière massive de 353 milliards de dollars, mais ne devrait générer qu’environ 7,2 milliards de dollars de revenus cette année. Cela signifie qu’il se négocie avec un ratio cours/ventes à terme de près de 50.

Et même si les analystes de Wall Street s’attendent à ce que les revenus doublent d’ici 2028, il s’agit toujours d’un titre incroyablement cher. Si la croissance ralentissait de manière inattendue, la valorisation deviendrait presque certainement insoutenable.

Alors, quelle est ma décision ?

Palantir est sans aucun doute une entreprise passionnante, avec des marges très solides et un long potentiel de croissance à venir. L’entreprise possède également une culture d’entreprise distinctive qui lui permet d’innover avant ses concurrents et de se concentrer sur le long terme.

Cependant, cette situation est également politiquement polarisante et je crains que cela ne réduise ses perspectives de croissance internationale, notamment en Europe. Étant donné que l’action se négocie à un prix très élevé, ce n’est pas celle que vous envisagez d’acheter pour le moment.

{kind=link}