Source de l’image : Getty Images

Les actions de Lloyds (LSE:LLOY) ont augmenté de plus de 8 % mercredi 8 avril.

L’indice est également en hausse, mais cela en fait toujours l’un des plus gros gagnants du FTSE 100. Sans surprise, c’est l’accord de cessez-le-feu entre l’Iran et les États-Unis qui fait le gros du travail.

Examinons de plus près et voyons si le titre vaut la peine d’être pris en considération.

La guerre n’est pas bonne pour les banques

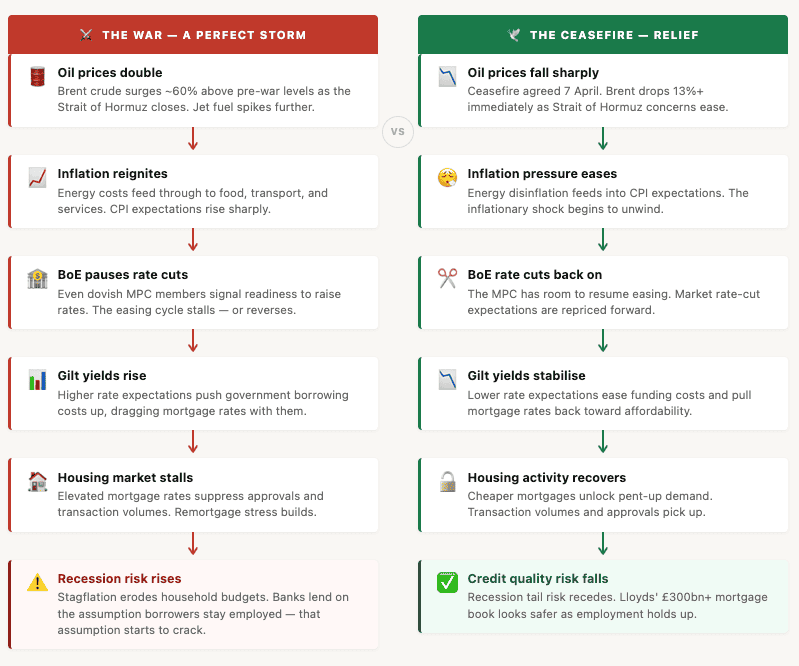

Lloyds est le plus grand prêteur hypothécaire du Royaume-Uni ; Ce n’est pas vraiment diversifié. Cela en fait l’une des actions les plus sensibles à l’économie de l’indice, et le conflit entre l’Iran et les États-Unis a créé le pire contexte possible pour une banque de détail britannique.

Comment cela marche-t-il? Eh bien, le mécanisme ressemble à une réaction en chaîne.

La guerre du Golfe a fait doubler les prix du pétrole et augmenter encore plus le carburéacteur. Cette augmentation a ravivé les inquiétudes concernant l’inflation. À leur tour, même les membres les plus modérés du comité de politique monétaire de la Banque d’Angleterre se sont déclarés prêts à augmenter les taux d’intérêt.

Nous avons vu les rendements obligataires augmenter, les taux hypothécaires rester élevés et les volumes de transactions stagner. À long terme, le maintien de prix énergétiques élevés fait planer le spectre d’une récession

Mais ce qui est plus inquiétant encore, c’est que les prix de l’énergie, qui restent élevés, font planer le spectre d’une récession. Et la récession est la seule chose qu’une banque spécialisée dans les prêts hypothécaires résidentiels au Royaume-Uni ne peut pas se permettre.

Il y a plusieurs raisons à cela. Mais cela s’explique en grande partie par le fait que les banques prêtent en partant du principe que les emprunteurs conserveront leur emploi. Une période de stagflation due à l’énergie érode discrètement cette hypothèse sur l’ensemble d’un portefeuille de prêts.

Le cessez-le-feu change les calculs, d’autant plus s’il est maintenu.

Créé avec Claude Ce n’est plus donné

Créé avec Claude Ce n’est plus donné

En tenant compte du gain de 8 % d’aujourd’hui, Lloyds se négocie désormais avec un ratio cours/bénéfice à terme d’environ 10 fois, un ratio cours/valeur comptable d’environ 1,28 fois et un rendement de dividende à terme d’environ 4,3 %.

Les analystes institutionnels pointent encore une légère sous-évaluation, et je pense que « modeste » est ici le mot clé. Il se négocie au-dessus de sa valeur comptable et, pour une banque de détail cyclique purement britannique et sans opérations de banque d’investissement, il s’agit d’un prix juste plutôt que d’une affaire.

L’IA est un risque

Le marché a été distrait par la guerre dans le Golfe. Mais avant cela, en février, les investisseurs s’inquiétaient de l’IA.

L’IA est excellente pour la productivité, mais elle peut être si efficace qu’elle entraîne une vague soutenue de pertes d’emplois professionnels qui mène directement à des arriérés hypothécaires. Le portefeuille de prêts hypothécaires de Lloyds, qui s’élève à plus de 300 milliards de livres sterling, est plus exposé à ce scénario que presque toutes les autres sociétés cotées au Royaume-Uni.

Le résultat final

Les actions de Lloyds ne sont pas chères et le cessez-le-feu – s’il est rendu permanent – supprime un réel risque. Cependant, comme le titre se rapproche désormais de l’extrémité supérieure de ce que vous paieriez confortablement pour une banque cyclique, il pourrait y avoir une meilleure valeur ailleurs.

Cela reste intéressant à envisager sur le long terme, mais cette marge de préoccupation en matière de sécurité doit être présente.

{kind=link}