Source de l’image : Getty Images

Quand j’étais jeune, mon père passait des heures au téléphone avec des courtiers pour discuter de placements boursiers. Je pensais que cela semblait terriblement ennuyeux, mais je ne savais pas que je travaillais vers un objectif essentiel : générer un deuxième revenu.

Aujourd’hui, des années plus tard, je vois les fruits de son travail : il vit une retraite confortable et voyage régulièrement sans apparemment aucun souci financier.

C’est un objectif populaire parmi les investisseurs britanniques : acheter des actions de sociétés qui versent des dividendes et surveiller le flux régulier des revenus. Pour de nombreuses personnes, cela est considéré comme un moyen de compléter leur pension afin de ne pas avoir à continuer de travailler après l’âge de la retraite.

Mais est-il facile d’y parvenir ? Examinons combien d’argent il faut pour prendre une retraite anticipée et une méthode possible pour y parvenir.

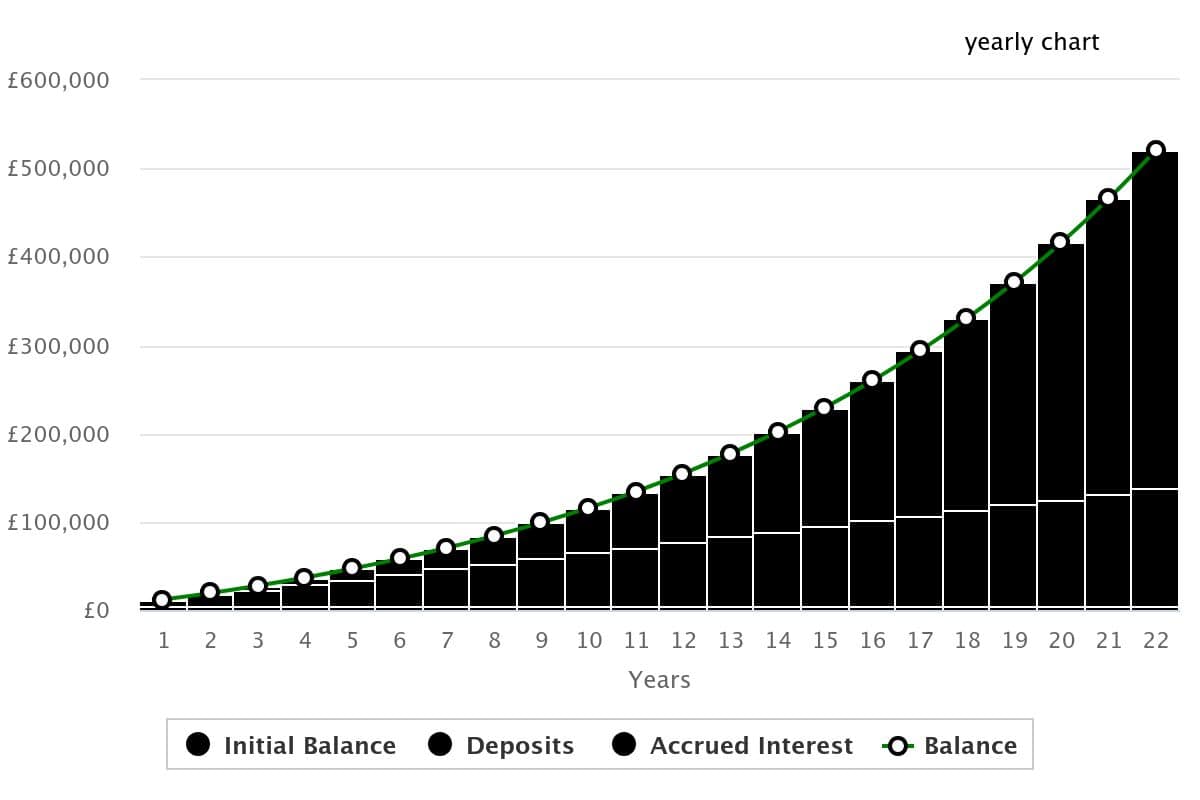

Des objectifs réalistes

Étant donné que les dividendes sont payés en pourcentage de l’argent investi, la première chose à faire est de calculer le montant nécessaire. Par exemple, 5 % de 500 000 équivaut à 25 000. Ainsi, un portefeuille d’actions de 500 000 £ avec un rendement moyen de 5 % rapporterait 25 000 £ par an.

En fonction de ces moyennes, combien de temps faudrait-il pour économiser 500 000 £ ? Même économiser 500 £ par mois prendrait 1 000 mois, soit 83 ans ! Heureusement, le miracle des rendements composés réduirait considérablement ce délai.

Les investisseurs intelligents disposant d’un portefeuille bien équilibré obtiennent généralement un rendement moyen d’environ 10 % par an. Avec un investissement initial de 5 000 £ et des cotisations mensuelles de 500 £, il faudrait moins de 22 ans pour atteindre 500 000 £.

Maintenant, c’est plutôt ça !

Créé sur thecalculatorsite.com 3 actions initiales à considérer

Créé sur thecalculatorsite.com 3 actions initiales à considérer

Au fil du temps, j’ai rééquilibré mon portefeuille de revenus à plusieurs reprises, mais trois actions qui restent permanentes sont Unilever, Legal & General et HSBC (LSE : HSBA). Ensemble, ils offrent une combinaison de caractère défensif, de haute performance et d’exposition mondiale.

En tant que banque multinationale avec une capitalisation boursière de 182,4 milliards de livres sterling et un rendement de 4,7 %, HSBC incarne ces trois caractéristiques. Lloyds a récemment éclipsé HSBC en termes de croissance et de dividendes, mais les perspectives à long terme dressent un tableau différent.

Avec plus de deux décennies de paiements ininterrompus, son historique de dividendes surpasse la plupart de ses concurrents. Et malgré de faibles performances cette année, sa croissance sur 10 ans dépasse Lloyds, Barclays et NatWest.

C’est le genre de fiabilité que je recherche lorsque je pense au revenu de retraite.

Toutefois, les performances passées ne garantissent rien et HSBC reste confrontée à des risques notables. La clé réside dans ses récentes tentatives de diviser les opérations à l’Est et à l’Ouest, un effort coûteux qui pourrait provoquer des perturbations. L’exécution est ici essentielle, car cette décision a déjà irrité les investisseurs et toute perte de bénéfices pourrait entraîner une réaction négative du marché.

Mais pour l’instant, les choses se présentent bien et je suis optimiste quant au résultat final.

Réflexions finales

Lorsque vous constituez un portefeuille de revenus, ne recherchez pas uniquement les rendements les plus élevés. Il est avantageux de disposer d’une base d’actions défensives dans des secteurs qui maintiennent la demande même en période de ralentissement des marchés.

La diversification est tout aussi importante pour réduire le risque de pertes localisées dans un secteur ou une région. Ces trois sociétés sont de bons exemples d’actions à considérer pour le portefeuille d’un débutant.

Ils peuvent servir de point de départ pour trouver des sociétés présentant des caractéristiques similaires, dans le but de constituer un portefeuille compris entre 10 et 20 valeurs.

{kind=link}