Source de l’image : Getty Images

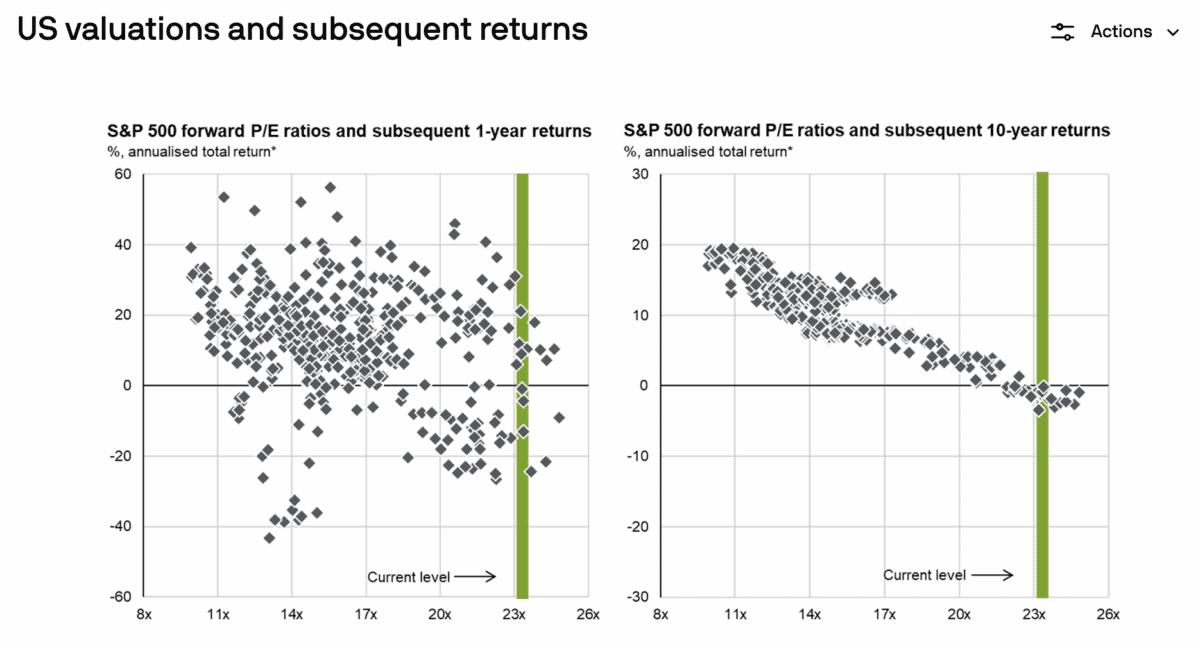

Le S&P 500 se négocie à une valorisation qui génère généralement de faibles rendements sur 10 ans, mais je ne pense pas que les investisseurs devraient arrêter d’acheter le titre. En fait, je pense que ce serait une grave erreur.

Source : Guide de marché de JP Morgan pour le quatrième trimestre

Je n’ai aucun désaccord avec les données et je m’attends à moitié à une année difficile pour le marché boursier en 2026. Alors pourquoi est-ce que je pense que les investisseurs devraient continuer à investir ?

Coût moyen

De nombreux investisseurs suivent une stratégie connue sous le nom de répartition des coûts. Il s’agit d’acheter régulièrement des actions pour un montant fixe, quelle que soit l’évolution des prix.

L’un des avantages de cette approche est qu’elle élimine toute inquiétude concernant les valorisations. Peu importe que les actions soient bon marché ou chères, achetez simplement régulièrement et systématiquement.

Cela fonctionne tant que les cours des actions augmentent avec le temps. Les investisseurs se retrouvent avec une base de coûts conforme à la moyenne historique et gagnent de l’argent tant que le titre finit par augmenter.

Pour quiconque utilise cette méthode, les cours élevés des actions ne sont pas une raison pour arrêter d’acheter. Le plan est indépendant de la valorisation, les investisseurs ne devraient donc pas le considérer comme important.

Investissement de valeur

Cependant, certains investisseurs ont des stratégies axées sur les valorisations. Et quiconque adopte ce type d’approche doit prêter attention aux ratios cours/bénéfice (P/E) élevés.

Je me trouve dans cette position : je suis très nerveux à l’idée d’acheter des actions à des prix que je trouve trop élevés. Mais la solution pour les investisseurs comme moi est simple : n’achetez tout simplement pas le S&P 500.

Il existe littéralement des centaines d’actions individuelles à considérer à l’heure actuelle. Et ce n’est pas parce que l’indice américain dans son ensemble est historiquement cher que toutes ses composantes le sont.

En fait, le S&P 500 est devenu extrêmement concentré autour de quelques noms d’intelligence artificielle (IA). Mais au-delà de cela, il existe un certain nombre d’actions qui ne semblent pas chères du tout.

Énergie

L’un des secteurs les moins performants du S&P 500 est celui de l’énergie. Mais je pense que les investisseurs intéressés par les valorisations pourraient donc se tourner vers des sociétés comme ConocoPhillips (NYSE :COP).

La chute des prix du pétrole a été – et continue d’être – un risque potentiel. Mais je pense que l’entreprise est en position de force pour résister à une baisse des prix des matières premières.

Les actifs de la société ont généralement des coûts de production compris entre 30 et 35 dollars le baril. Son bilan est également solide, ce qui devrait contribuer à sa résilience. Et puis il y a le dividende.

Malgré la baisse des prix, ConocoPhillips a restitué près de 7 milliards de dollars aux investisseurs depuis le début de 2025. À sa valeur marchande actuelle, cela représente un rendement de 6,5 % jusqu’à présent cette année et davantage à venir au quatrième trimestre.

Opportunités

En général, les valorisations élevées ne constituent pas une raison pour arrêter d’acheter des actions. Pour tous ceux qui recherchent des titres à coût moyen, cela fait partie du plan et je pense qu’il existe également des opportunités pour les investisseurs axés sur la valeur.

Je suis surpris que le secteur énergétique américain ait connu des difficultés alors que l’un des principaux défis de la croissance de l’IA en 2026 est de savoir comment alimenter les centres de données. Mais j’y vois des valorisations attractives.

ConocoPhillips est un nom que je pense que les investisseurs pourraient envisager. Mais pour mon propre portefeuille, il existe un titre pétrolier légèrement plus risqué en dehors du S&P 500 que j’apprécie encore plus aux prix actuels.

{kind=link}