Source de l’image : Getty Images

Le FTSE 250 peut être un excellent endroit pour trouver des actions qui passent inaperçues des autres investisseurs. Et il y en a un en particulier qui continue de retenir mon attention.

C’est une entreprise qui a réalisé une croissance annuelle moyenne de 32% au cours des 44 dernières années. Et c’est toujours fort. Pourriez-vous deviner ce que cela pourrait être ?

Vente au détail

La réponse est Frasers Group (LSE : FRAS). Mike Ashley a lancé ce qui allait devenir la société de vente au détail FTSE 250 qui existe aujourd’hui en 1982 avec un prêt de 10 000 £.

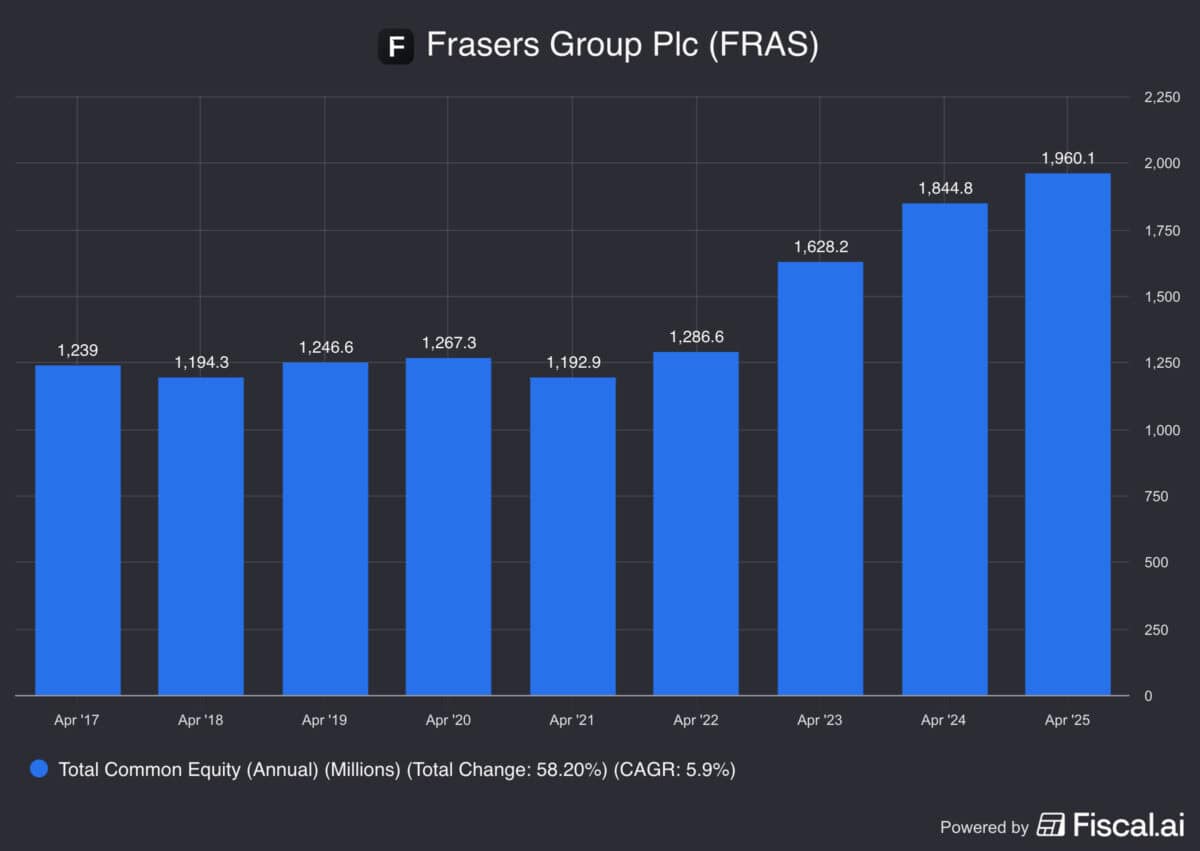

Avance rapide jusqu’à aujourd’hui et la valeur comptable de l’entreprise est de 1,99 milliard de livres sterling. Cela implique un taux de croissance annuel moyen d’environ 32 % au cours des 44 dernières années, ce qui constitue une réussite incroyable.

La société, qui possède Sports Direct, Flannels et bien d’autres, ne connaît toujours pas une croissance comparable à celle de ses premières années. Mais il a atteint une moyenne annuelle de 9% sur les cinq dernières années, ce qui reste un résultat très solide.

De plus, les actions ne sont pas particulièrement chères. Il se négocie à un ratio cours/valeur comptable (P/B) de 1,25, ce qui n’est pas du tout élevé pour une entreprise qui affiche toujours de forts chiffres de croissance.

Croissance

Que ce soit sur sofa.com ou CBS Arena, Ashley est connue comme une chasseuse de bonnes affaires. Mais ce n’est pas un hasard si l’entreprise s’est autant développée depuis sa création.

Il est explicitement mis en place pour la croissance. Un exemple en est le fait qu’elle ne verse pas de dividendes, ce qui lui permet de conserver tout le cash qu’elle génère pour réaliser des acquisitions.

Les investisseurs à revenus passifs devraient probablement chercher ailleurs. Mais même si l’entreprise continue de progresser au rythme de 9 % par an, les investisseurs en croissance n’ont pas grand-chose à redire.

Il y a certains risques à prendre en compte, mais je pense que c’est un titre qui ne reçoit pas nécessairement l’attention qu’il mérite. Les investisseurs voudront donc peut-être y regarder de plus près.

Stratégie

Depuis que Mike Murray (le gendre d’Ashley) a pris la direction du PDG en 2022, Frasers a entrepris une transition délibérée et stratégique vers des produits haut de gamme. Et ce n’est pas tout.

L’entreprise a investi massivement dans sa technologie. Elle est devenue un agent commercial leader en Europe et son produit Frasers Plus lui fournit des données sur plus d’un million de clients.

La transition est peut-être la bonne au bon moment, mais elle marque un écart par rapport à l’approche qui a fait son succès au début. Et cela peut aussi être risqué.

Les investisseurs ne semblent pas accorder beaucoup de crédit à l’entreprise. Mais la présence d’Ashley en tant que conseillère devrait rassurer les actionnaires sur le fait qu’elle est toujours prête à faire avancer les choses. C’est comme acheter une participation de 5,8 % dans le géant du sportswear Puma.

Une action à acheter ?

Les stocks de détail au Royaume-Uni peuvent être un peu mélangés. Mais il est difficile de contester le succès du groupe Frasers depuis 1982.

Il est encore plus difficile de penser à quelqu’un qui comprend mieux le commerce de détail au Royaume-Uni qu’Ashley. Simon Wolfson de Next pourrait être candidat, mais c’est le seul nom qui me vient à l’esprit.

Malgré le changement de direction, l’entreprise continue de croître de manière impressionnante. C’est pourquoi je pense que les investisseurs britanniques devraient sérieusement réfléchir à ce qui pourrait être un très bon investissement à long terme.

{kind=link}