Source de l’image : Getty Images

L’année écoulée a été tout sauf ennuyeuse pour THG (LSE : THG), puisqu’il a réintégré le FTSE 250 en septembre, quelques mois seulement après une sortie spectaculaire.

Après une année mouvementée pour le détaillant britannique de produits de nutrition et de beauté, nombreux sont ceux qui se demandent : ce retour est-il réel ou simplement une ruée vers le sucre pour les investisseurs en quête de bonnes affaires ?

Un changement de cap durement gagné

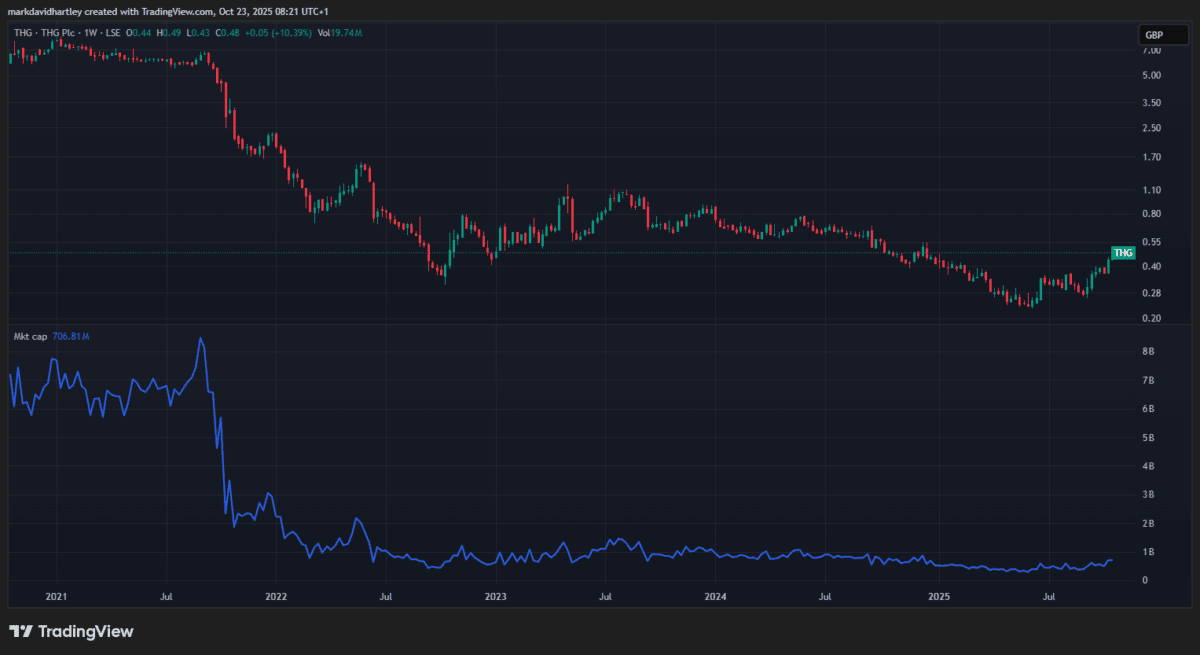

Avec une capitalisation boursière de 664 millions de livres sterling, THG se situe à l’extrémité inférieure de l’indice, à égalité avec Aston Martin Lagonda et Close Brothers. C’est loin de son apogée, alors qu’il valait environ 8,5 milliards de livres sterling.

Créé sur TradingView.com

Créé sur TradingView.com

Plus récemment, la croissance des revenus au troisième trimestre a changé les perceptions : il s’agit du trimestre de ventes organiques le plus fort depuis 2021, avec un chiffre d’affaires en hausse de 6,3 % à 405,2 millions de livres sterling. La récente amélioration de la notation de JP Morgan n’a pas nui non plus, et le PDG Matthew Moulding a qualifié cette décision de victoire durement gagnée après des années de chaos et de restructuration.

L’entreprise, qui possède des marques telles que Myprotein et Cult Beauty, a subi des pertes dévastatrices fin 2021, avec une chute des prix de plus de 70 %.

Aujourd’hui, après des années de lutte, il semble déterminé à gravir à nouveau les échelons. Alors, cela fait-il du prix actuel une opportunité ou un piège à valeur ?

Regardons de plus près.

Évaluation de la valeur

THG enregistre toujours des pertes, il n’y a donc pas de ratio cours/bénéfice (P/E) que les investisseurs doivent évaluer. En revanche, son ratio prix/ventes (P/S) n’est que de 0,4, ce qui pourrait suggérer une sous-évaluation, mais le ratio prix/ventes (P/B) de 1,59 est un peu riche. C’est cette combinaison de chiffres qui attire souvent les investisseurs axés sur la valeur.

Sans aucun doute, l’évolution du cours de l’action a été impressionnante. Il a augmenté de 68 % au cours des six derniers mois, mais n’oubliez pas que le THG est toujours en baisse de plus de 90 % par rapport à son sommet historique. Cela laisse une grande marge de croissance si l’entreprise peut fournir des résultats cohérents.

Mais que dit la ville ?

La plupart des courtiers qui examinent THG le classent comme neutre ou retenu, avec un objectif de prix moyen sur 12 mois prévoyant peu ou pas de croissance au cours de l’année prochaine. Certains sont optimistes quant aux améliorations opérationnelles et au portefeuille de marques, tandis que d’autres restent prudents face aux problèmes de rentabilité et aux menaces concurrentielles.

Risques à considérer

La dette de THG s’élève à 601 millions de livres sterling. Ce n’est pas énorme pour une entreprise de cette taille, mais cela dépasse le capital, ce qui n’est pas idéal. Ajoutez à cela son ratio rapide inférieur à 1 et il est clair que THG ne dispose pas de suffisamment d’actifs liquides pour couvrir ses dettes à court terme.

Cela mérite réflexion, d’autant plus que la vente au détail en ligne est un territoire encombré et que les concurrents s’attaquent rapidement à toute faiblesse.

Les analystes notent que la restructuration en cours de l’entreprise – y compris la vente d’actifs non essentiels et l’automatisation des opérations – devrait aider à long terme. Mais toute baisse de la demande des consommateurs ou augmentation de la volatilité pourrait perturber la reprise.

mon verdict

Après des années en pleine nature, THG semble s’en sortir. Les ventes sont en hausse et les prévisions prévoient une rentabilité d’ici la fin de l’exercice 2025. Les investisseurs axés sur la valeur à la recherche d’un redressement pourraient envisager THG, car le faible cours de l’action et l’amélioration des chiffres pourraient mériter un examen plus approfondi.

Personnellement, cela reste cependant trop risqué pour mon portefeuille. La combinaison d’une faible liquidité, d’une dette et d’une concurrence féroce donne matière à réflexion. Je vais néanmoins le surveiller pour voir s’il se renforce à la fin de l’année.

{kind=link}