Source de l’image : Getty Images

Le FTSE 100 a chuté de 1,3 % aujourd’hui (26 mars), donc peu de titres ont augmenté. En conséquence, Next (LSE :NXT) s’est démarqué comme un phare après avoir augmenté de 5,2 % à 12 665p.

Cela sera un soulagement pour les actionnaires, puisque le titre était en baisse de 12 % jusqu’à présent cette année avant le bond d’aujourd’hui. Alors, qu’est-ce qui a plu au marché aujourd’hui ?

Des résultats exceptionnels

Le catalyseur de la hausse d’aujourd’hui a été les résultats annuels du détaillant de vêtements et de maison pour l’exercice clos en janvier 2026. Et comme c’est souvent le cas avec Next, il a défié la morosité qui règne dans le secteur de la vente au détail britannique, en difficulté depuis longtemps.

Les ventes sur l’ensemble de l’année ont augmenté de 10,8 % à 7 milliards de livres sterling, avec une croissance de 7 % au Royaume-Uni et de 35 % à l’étranger. Ces chiffres sont bien supérieurs aux prévisions initiales données il y a presque un an (croissance des ventes de 5 %).

Dans le même temps, le bénéfice avant impôts a augmenté de 14,5 % à 1,16 milliard de livres sterling, tandis que le bénéfice par action a augmenté de 17 %. L’activité a généré 1,1 milliard de livres sterling de cash-flow libre, ce qui est exceptionnel. Elle a restitué 839 millions de livres sterling aux actionnaires sous forme de dividendes, de rachats d’actions et d’autres méthodes.

Même si les ventes au cours des huit premières semaines de cette année ont été prometteuses, la direction reste prudente en raison de la guerre au Moyen-Orient. Les ventes pour l’ensemble de l’année devraient augmenter de 4,5 %, avec un bénéfice avant impôts augmentant du même montant à 1,21 milliard de livres sterling.

Mais si les perturbations se prolongent pendant plus de trois mois, le directeur général Simon Wolfson a prévenu que Next devrait augmenter ses prix “de l’ordre de 1 à 2 % au maximum”. Mais alors potentiellement plus, en fonction de l’inflation des coûts.

À l’avenir, le risque est donc que les acheteurs fatigués par l’inflation se serrent rapidement la ceinture, ce qui nuira à la croissance des ventes.

Trois considérations

L’action Next vaut-elle la peine d’être envisagée pour les investisseurs à long terme ? Eh bien, je pense que pour répondre, il y a trois considérations principales : la qualité de l’entreprise, les opportunités de croissance futures et la valorisation.

En termes de qualité, je pense que Next est parmi les meilleurs. En septembre, je l’ai qualifié de « crème de la crème » parmi les détaillants britanniques, et les résultats de l’année dernière montrent pourquoi.

Pour donner un exemple, considérons cette citation du rapport : « Chaque activité que nous entreprenons – depuis les nouveaux entrepôts et les campagnes marketing jusqu’au lancement de nouvelles marques – doit être évaluée en termes de rentabilité et de retour sur investissement. Nous ne nous livrons pas à des projets que certains pourraient considérer comme « stratégiques », mais qui offrent peu d’espoir de rendements élevés ou de marges saines.

Cela semble simple, bien sûr. Mais grâce à sa gestion et à son exécution de classe mondiale, Next fait vraiment ce qu’il fait, en plus de tenir le discours. Peu de détaillants le font.

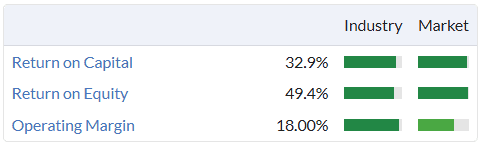

Cela se reflète dans des mesures de qualité exceptionnelles.

Source : Stockpédia.

Source : Stockpédia.

Quant à la croissance future, eh bien, je pense que Next a à peine effleuré la surface des opportunités à long terme à l’étranger. Les ventes internationales en ligne ont atteint 1,3 milliard de livres sterling l’année dernière, ce qui représente une goutte d’eau dans l’océan pour le marché mondial.

Par exemple, il vise à développer les ventes à faible capital en Asie et aux États-Unis via des plateformes d’agrégation en ligne. Et compte tenu de la stagnation de l’économie britannique, cela deviendra encore plus important à l’avenir.

Qu’en est-il de la valorisation ? Eh bien, surprise, ce titre de qualité n’est pas bon marché, à environ 16 fois les bénéfices prévisionnels (au-dessus de la moyenne sur 10 ans de 13,5).

Mais Next a un seuil de valorisation strict pour racheter ses propres actions, et il est actuellement de 131 £. Avec le titre à 126 £, je pense que cela vaut la peine d’y réfléchir, en particulier en cas de baisse liée au Moyen-Orient.

{kind=link}