La récente incapacité de Bitcoin à échapper à une fourchette de négociation étroite pourrait avoir moins à voir avec les flux au comptant des ETF Bitcoin que ne le suggèrent de nombreux titres, et davantage avec le complexe de produits dérivés qui continue de faire l’essentiel du travail même si l’activité à terme se refroidit.

Les contrats à terme, et non les ETF, maintiennent Bitcoin à sa place

Ce ralentissement, a-t-il ajouté, “explique en partie la faible volatilité observée sur le BTC ces dernières semaines”. Mais le point le plus important est l’ampleur relative : à 63 milliards de dollars par jour, les contrats à terme représentent toujours « près de 20 fois le volume des ETFs spot Bitcoin (3,4 milliards de dollars) et environ 10 fois les volumes du marché au comptant (6 milliards de dollars) », selon l’analyste.

Comparaison des mesures de volume global | Source : X @Darkfost_Coc

Comparaison des mesures de volume global | Source : X @Darkfost_Coc

En d’autres termes, même si les sorties d’ETF sont réelles et visibles, elles ne constituent peut-être pas la force marginale dominante qui donne le ton. “Beaucoup continuent de pointer du doigt les ETF, qui ont connu d’importantes sorties de capitaux ces dernières semaines”, écrit Darkfost. “Bien que ces sorties de capitaux contribuent à la pression à la vente, les marchés à terme restent clairement la force dominante sur les volumes globaux.”

Lecture connexe

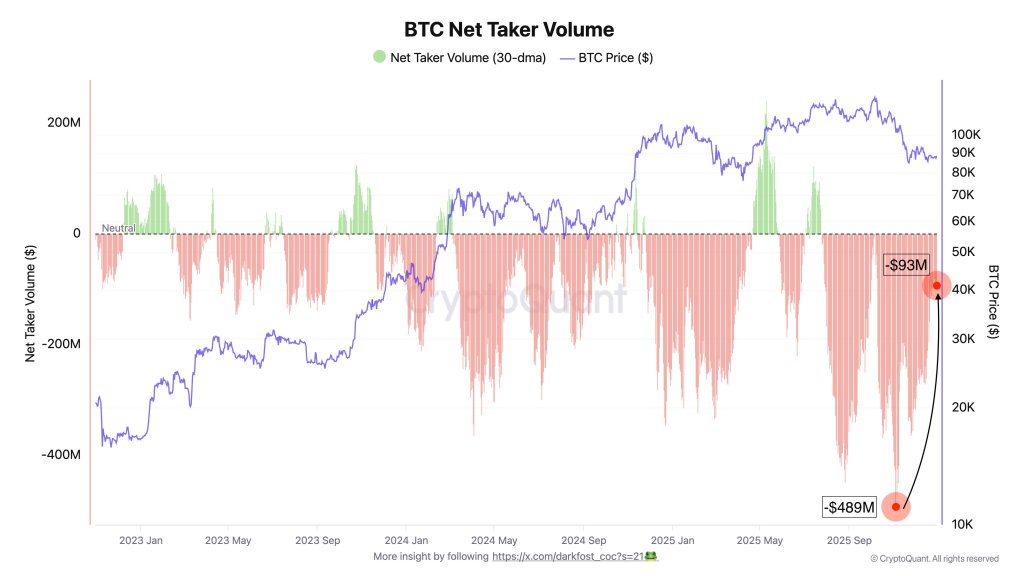

Darkfost a souligné le volume net des acheteurs, une mesure des produits dérivés utilisée pour déduire si les achats ou les ventes agressifs dominent, comme une lecture plus claire des raisons pour lesquelles les prix ont eu du mal à suivre la tendance. Il l’a formulé en termes conditionnels basés sur le comportement passé du marché : « Chaque fois que le volume net des acheteurs devient négatif, Bitcoin entre dans une phase corrective. Lorsque cet indicateur entre en territoire négatif, le volume des ventes domine. »

Selon lui, le marché vit avec ce biais depuis des mois. Depuis juillet, le volume net des acheteurs “est généralement resté négatif”, a-t-il déclaré, avec une cassure notable : “Un ralentissement notable s’est produit début octobre, permettant au Bitcoin d’établir un nouveau record historique, mais la pression de vente a rapidement repris le contrôle. Aujourd’hui, les volumes de ventes continuent de dominer et ont maintenu Bitcoin coincé dans une fourchette pendant environ un mois.”

Cependant, il existe une tentative d’amélioration sur le même ensemble de données. Darkfost a déclaré que la pression vendeuse liée aux contrats à terme s’était atténuée depuis début novembre, le volume net des acheteurs étant passé d’environ -489 millions de dollars à -93 millions de dollars. Il l’a décrit comme « un signe positif », mais encore insuffisant pour changer le régime. “La liquidité reste faible”, a-t-il écrit, ajoutant que les volumes d’ETF et au comptant sont “encore trop limités pour permettre à BTC de sortir de sa phase de consolidation actuelle”.

Volume net des preneurs de Bitcoin | Source : X @Darkfost_Coc La demande est la clé

Volume net des preneurs de Bitcoin | Source : X @Darkfost_Coc La demande est la clé

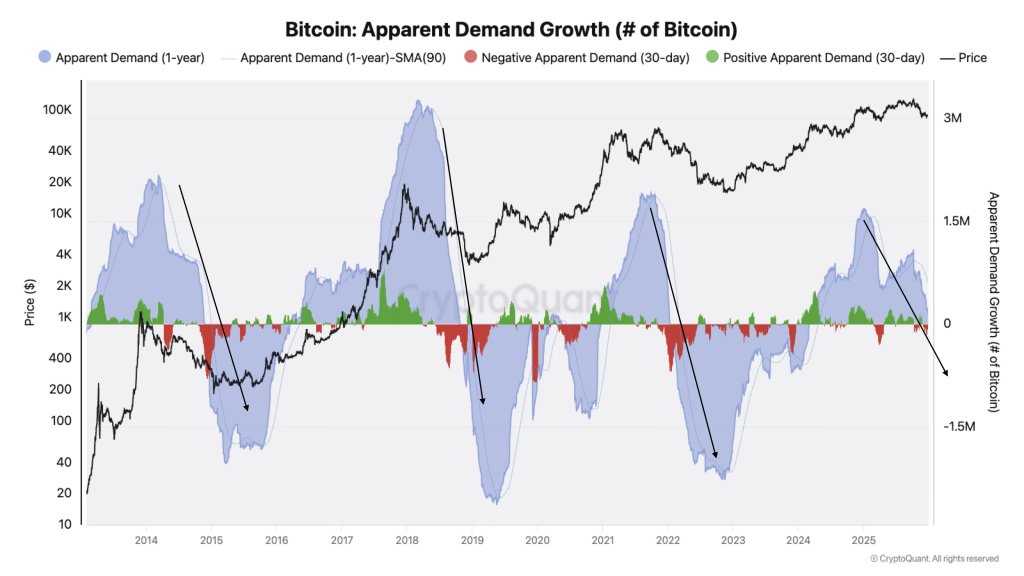

Dans un autre article, « la majorité se concentre sur la performance des prix pour définir un cycle, alors que ce qu’ils devraient rechercher, c’est la demande », a écrit Moreno. “La demande de Bitcoin se contracte sur une base mensuelle et ralentit considérablement sur une base annuelle (et est sur le point d’entrer en territoire négatif).”

Croissance apparente de la demande de Bitcoin | Source : X @jjcmoreno

Croissance apparente de la demande de Bitcoin | Source : X @jjcmoreno

En plus de l’explication de la stagnation du Bitcoin basée sur les contrats à terme, la pression de vente des détenteurs à long terme (LTH) est apparue ces dernières semaines comme le principal moteur du retard de performance du Bitcoin par rapport au marché boursier et à l’or. Comme indiqué hier, selon plusieurs commentateurs de la chaîne, la vente de détenteurs à long terme semble s’être arrêtée, avec environ 10 700 BTC passant à des pièces détenues à long terme.

Lecture connexe

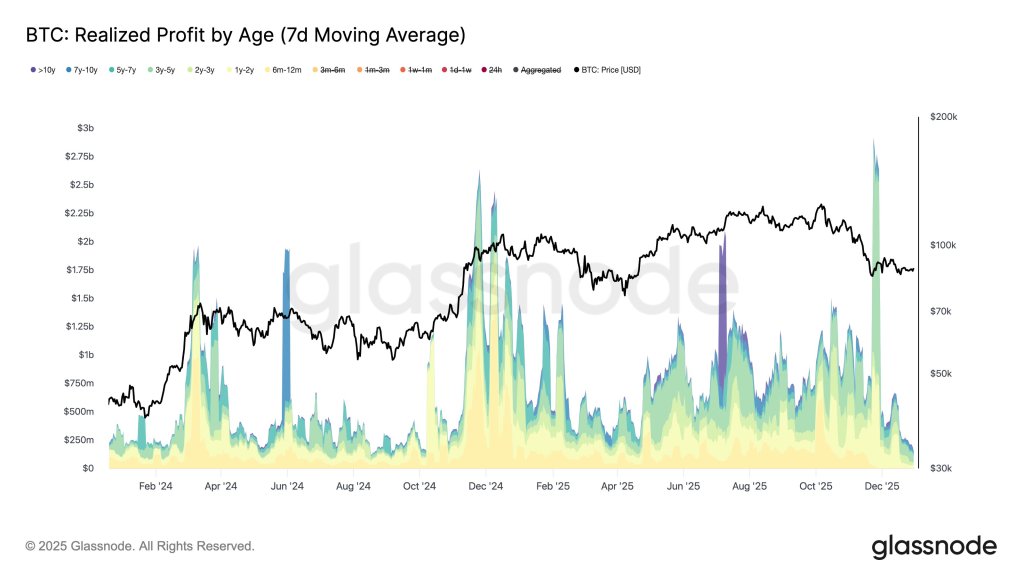

Dans son dernier article, CryptoVizArt, analyste de Glassnode, a fait valoir que le changement était plus lié au rythme qu’à la direction. “Les LTH n’ont pas arrêté de vendre”, a écrit l’analyste, déclarant que les LTH “dépensent toujours environ 7,3 000 BTC/jour (7D SMA) et réalisent toujours <200 millions de dollars/jour de bénéfices. Ce qui a changé, c'est le taux, pas le comportement. Il s'agit d'un temps de refroidissement après des mois de distribution intensive, pas d'un passage à l'accumulation pure."

Prix de réalisation du Bitcoin par âge | Source : X @CryptoVizArt

Prix de réalisation du Bitcoin par âge | Source : X @CryptoVizArt

Darkfost n’a pas contesté le fait que les LTH puissent être des vendeurs persistants, mais a souligné une perspective différente. “En réalité, les LTH ne cessent jamais de se vendre, mais lorsque nous examinons l’évolution de l’offre, nous obtenons une image différente”, a-t-il écrit. “Il semble que sa distribution ait pris fin pour le moment, ce qui signifie que le montant de BTC qui expire et passe au statut LTH est égal au BTC que les LTH vendent (achètent STH).”

Au moment de cette publication, le BTC se négociait à 87 972 $.

Bitcoin reste entre 0,618 et 0,786 Fib, graphique sur 1 semaine | Source : BTCUSDT sur TradingView.com

Bitcoin reste entre 0,618 et 0,786 Fib, graphique sur 1 semaine | Source : BTCUSDT sur TradingView.com

Image en vedette créée avec DALL.E, graphique de TradingView.com

{kind=link}