Source de l’image : Getty Images

Les actionnaires de ces actions du FTSE 250 ont connu une semaine misérable. En fait, ils n’ont pas eu de quoi se réjouir au cours des 18 derniers mois. Depuis août 2024 jusqu’à aujourd’hui (9 mars), le cours de l’action du groupe a chuté de 67 %.

Mais parfois, un titre affaibli peut être une bonne affaire. Est-ce que cela pourrait être le cas ici ? Discutons-en.

Ce qui se passe?

Vistry Group (LSE:VTY) a été puni par les investisseurs mercredi dernier (4 mars). Son cours de bourse a chuté de 25,6% suite à la publication de ses résultats 2025. Les actions du constructeur d’immeubles se sont négociées à ce niveau pour la dernière fois en novembre 2012. Près de 14 années sans issue sont très décevantes.

Les événements de la semaine dernière sont d’autant plus déprimants que les actionnaires pensaient probablement que le pire était passé pour le groupe.

En octobre 2024, Vistry a émis un avertissement sur les résultats après avoir découvert qu’elle s’était trompée dans certaines de ses estimations de coûts. Malheureusement, à peine quatre semaines plus tard, il a dû annoncer que la situation était pire que ce que le groupe avait initialement pensé. Un troisième avertissement a eu lieu en décembre 2024, suite à une détérioration des conditions commerciales.

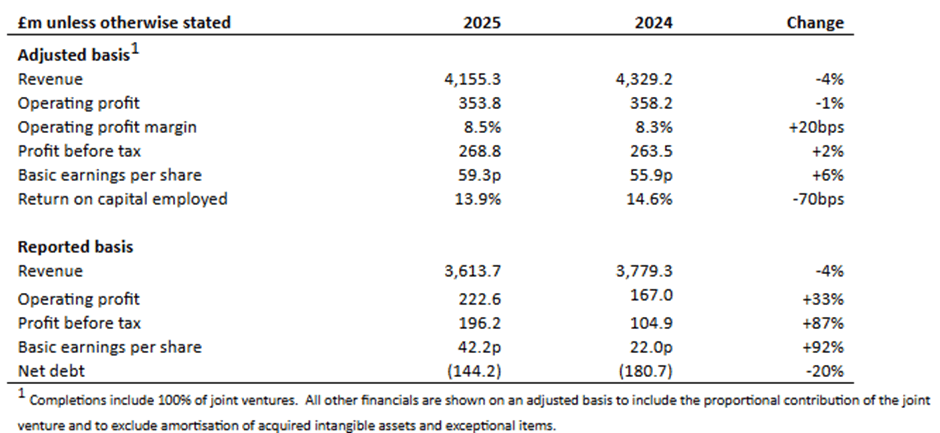

Mais un examen plus attentif des résultats du groupe pour 2025 suggère que les investisseurs pourraient avoir réagi de manière excessive la semaine dernière. À 59,3 pence, le bénéfice ajusté par action était de 6 % supérieur à celui de 2024. Le titre se négocie désormais à un prix attrayant de 7,8 fois le bénéfice historique.

Source : annonce de l’entreprise

Source : annonce de l’entreprise

Le groupe a toutefois prévenu qu’il recourait à des “incitations spécifiques en matière de prix et de ventes”, ce qui entraînerait une “marge globalement inférieure” cette année. Elle espère néanmoins terminer 2026 avec une trésorerie nette.

Je soupçonne que ce qui a le plus bouleversé la City a été la décision de suspendre son programme de rachat d’actions. Le groupe a suspendu son dividende en 2023, détournant l’argent économisé vers le rachat de ses propres actions. Cette politique a désormais été abandonnée et le groupe envisage d’utiliser ses liquidités excédentaires pour réduire son endettement.

Un modèle économique différent

La particularité du groupe est qu’il se concentre principalement sur le logement abordable, communément défini comme « un logement à vendre ou à louer pour ceux dont les besoins ne sont pas satisfaits par le marché ». En 2025, elle construira une propriété de ce type sur sept dans le pays. Elle devrait donc bénéficier du programme gouvernemental de logements sociaux et abordables (SAHP), d’un montant de 39 milliards de livres sterling, qui s’étendra sur 10 ans jusqu’en 2036. Le plan consiste à financer 300 000 nouveaux logements.

Même si le groupe n’obtient pas de financement, il est probable qu’un grand nombre de ses clients (y compris les fournisseurs enregistrés et les autorités locales) en obtiendront. Ces partenariats représentent 74 % des réalisations en 2025.

Malgré ses récents problèmes, je pense que cela vaut la peine d’examiner Vistry de plus près. Elle conserve un bilan solide et un carnet de commandes évalué à 4,5 milliards de livres sterling. Et malgré des conditions de marché difficiles, il a réussi à augmenter son prix de vente moyen en 2025.

Mais il pourrait s’écouler un certain temps avant que les choses ne commencent à s’améliorer, de sorte que le titre n’attirera probablement que des investisseurs patients. Je suis convaincu que le groupe remportera son offre sur le cash de la SAHP ; Personne dans ce secteur du marché n’atteint la taille et l’ampleur de Vistry. Mais avec la bureaucratie de planification et toutes les autres formalités administratives associées aux contrats gouvernementaux, je suppose qu’il faudra quelques années avant que ces propriétés soient construites.

Dans l’ensemble, cependant, je pense que c’est une action que les investisseurs à long terme devraient considérer.

{kind=link}