Source de l’image: Getty Images

Contrairement à un SIPP, toute contribution aux actions et actions de l’ISA n’attire pas les paiements de recharge du gouvernement. Cependant, tous les bénéfices obtenus par ledit véhicule sont entièrement exempts d’impôts, quelle que soit la taille du pot final. Cela en fait une proposition extrêmement attrayante pour ceux qui recherchent un deuxième revenu à la retraite.

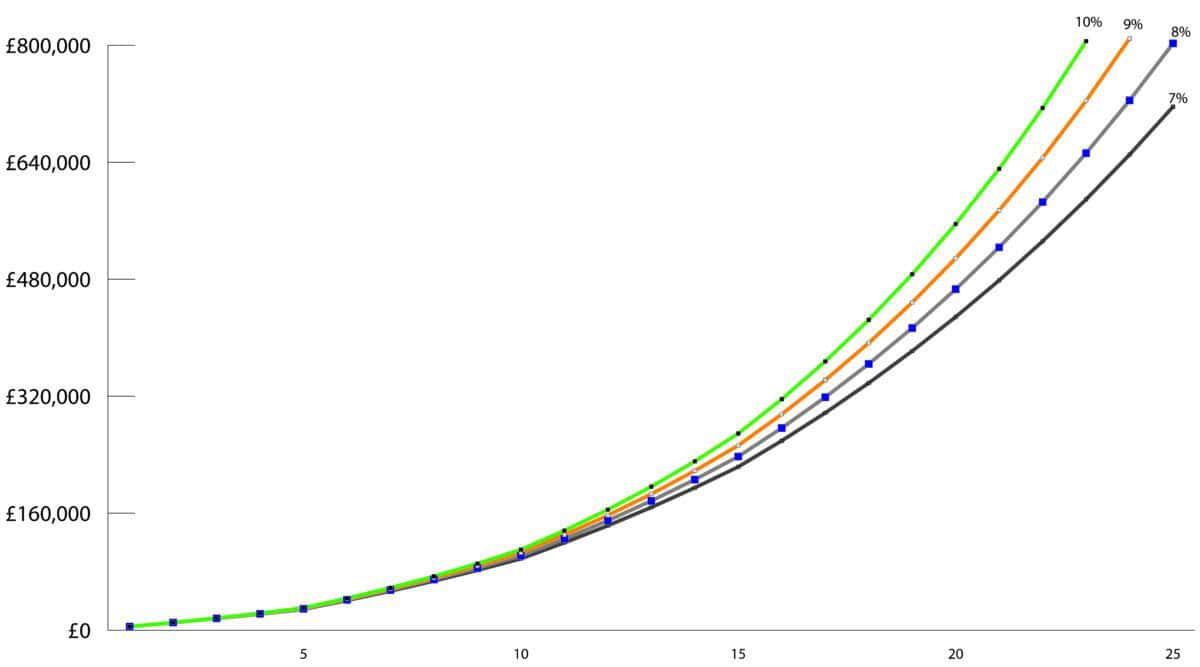

Estimation des rendements potentiels

Construire un pot suffisamment grand pour retirer 30 000 £ par an à la retraite n’est pas un exploit. Atteindre cet objectif dépendra de nombreux facteurs différents. Il s’agit notamment de l’horizon de temps d’investissement d’un individu et de la performance annuelle obtenue dans le portefeuille de l’on.

Cependant, si nous prenons la base que la phase de réduction durera 25 ans, à peine, la taille du portefeuille devrait être de 750 000 £ à la retraite.

Un individu peut contribuer jusqu’à 20 000 £ à une ISA chaque année. Mais comme seulement environ 8% des détenteurs d’Isa laissent ce montant de côté, nous devons être un peu plus réalistes dans la construction de notre modèle de contribution.

Crousser les chiffres

Supposons qu’un individu ait un horizon de temps d’investissement de 25 ans et qu’il augmentera ses contributions établies dans le tableau ci-dessous.

Aceño Année Contribution d’Isa 1-5 £ 5 0006-10 £ 10 00011-15 £ 15 00016-25 £ 20 000 £

Le tableau suivant met en évidence la valeur de cette contribution échelonnée, sur la base de plusieurs rendements annuels.

Graphique créé par l’auteur

Il est important de noter que vous pouvez voir que de petits changements dans les performances d’investissement sont amplifiés pendant une période à long terme. Cela est dû au facteur le plus important des bénéfices composites. Un gain de 7% n’atteint jamais le montant requis dans les 25 ans, tandis qu’un rendement annuel de 10% atteint 750 000 £ en 22 ans.

Portefeuille diversifié

La construction d’un portefeuille capable d’obtenir des rendements annuels élevés d’un seul chiffre année après année ne sera pas facile. Ma méthode préférée est de choisir une combinaison d’actions de croissance, qui versent également un dividende modeste, ainsi que des actions de haute performance.

Dans la catégorie précédente, j’aime vraiment le producteur de Specialized Chemicals Croda (LSE: CRDA). Le rendement des dividendes est actuellement de 4,2%, mais il s’agit d’une entreprise avec des sacs de croissance.

Une zone de croissance importante se situe dans la fabrication de céramides. Tout au long de l’industrie de la beauté, les céramides sont devenues le numéro un qui est discuté sur l’ingrédient actif. Une forme lipidique, gardez la peau hydratée, flexible et ferme.

À ce jour, Croda n’a pas réussi en commercialisant l’opportunité présentée par cet ingrédient révolutionnaire actif. Maintenant, il a mis en œuvre une nouvelle stratégie qui espère que cela changera cela.

Jeu de dividendes

Pour un payeur de dividende à l’extérieur et à l’extérieur, Legal & General (LSE: LGEN) est toujours l’un de mes favoris. Un rendement de dividende de 9,2% en fait l’un des payeurs les plus élevés de FTSE 100.

Il s’agit d’une entreprise avec un long record de route pour augmenter votre paiement. En fait, il n’a pas réduit le dividende de la crise financière mondiale. Depuis 2015, le total des rendements des actionnaires est promu à 83%.

Récemment, le prix de ses actions a été pressé pour les problèmes de concurrence croissants sur le marché des transferts de risques de pension (PRT). Cependant, je reste optimiste que leur principale proposition de valeur dans ce domaine continuera de résonner avec les clients, garantissant que les dividendes continuent de bien couler vers le futur.

{kind=link}