Source de l’image : Getty Images

Selon le consensus des analystes du London Stock Exchange Group (LSE:LSEG), il s’agit de la société la plus sous-évaluée du FTSE 100.

Or, les prévisions des analystes peuvent être trompeuses. Parfois, il n’y a tout simplement pas beaucoup de personnes qui couvrent une action et un consensus de deux analystes n’est pas vraiment un consensus. Et certains ne sont tout simplement pas très bons dans leur travail. J’ai récemment édité une recherche en investissement réalisée par un analyste d’une grande banque d’investissement, et c’était un travail atroce à tous égards.

Il y a aussi un élément de retard. Parfois, les analystes n’ont tout simplement pas le temps de mettre à jour leur couverture. Une entreprise peut connaître un mauvais trimestre et le cours de ses actions chuter, mais les prévisions des analystes restent les mêmes.

Cela ne semble pas s’appliquer ici, même si je ne peux pas garantir la qualité de tous les analystes. Le titre est couvert par 17 d’entre elles et, avec une capitalisation boursière de 44,8 milliards de livres sterling, est probablement la plus grande société couverte par la plupart des analystes.

À quel point sous-estimé ?

Eh bien, selon leurs prévisions moyennes, le titre est sous-évalué de 43 %. Cela suggère que le marché néglige considérablement le potentiel de cette entreprise.

Selon la loi, le titre se négocie à environ 43 fois les bénéfices prévisionnels. Et même si ce chiffre chutera considérablement pour atteindre 27,2 fois d’ici 2027, les chiffres ajustés sont bien plus éclairants.

Les prévisions actuelles suggèrent un bénéfice par action de 399 pence pour l’année prochaine et de 442 pence pour 2026. Cela nous donne un ratio cours/bénéfice (P/E) de 21,5 fois pour 2025 et de 19,3 fois pour 2026. Bien entendu, ces chiffres ne veulent rien dire sans contexte. Pourquoi un investisseur paierait-il 21,5 fois les bénéfices du London Stock Exchange Group mais y réfléchirait-il à deux fois avant de payer plus de 16 fois pour une chaîne de supermarchés ?

Il s’agit de la qualité de l’entreprise et du potentiel de croissance durable des bénéfices. La qualité est généralement indiquée par la force de la marque, sa position sur le marché et ses marges.

Au premier semestre, le London Stock Exchange Group a publié une marge d’EBITDA ajusté de 49,5%, en hausse de 100 points de base sur un an. En d’autres termes, chaque 10 £ de ventes équivaut à 4,95 £ d’EBITDA.

La plupart des autres sociétés, notamment celles du FTSE 100, dominé par des sociétés matures telles que les banques et les sociétés minières, ne peuvent pas rivaliser avec cela.

Tout bien considéré

Malgré tout ce que j’ai dit ci-dessus, ce n’est pas une entreprise parfaite, bien au contraire. Les investisseurs qui envisagent le London Stock Exchange Group doivent noter que la valeur de souscription annuelle n’est pas particulièrement élevée, d’autant plus que certains produits tels qu’Eikon sont progressivement supprimés.

N’oubliez pas que les données et l’analyse constituent désormais la plus grande activité de LSEG et représentent près de la moitié du chiffre d’affaires total du groupe. C’est également là que les investisseurs attendent avec impatience les fruits d’un partenariat avec le géant de la technologie Microsoft. Perdre des parts de marché au profit de Bloomberg ou de FactSet ne serait pas une réelle préoccupation.

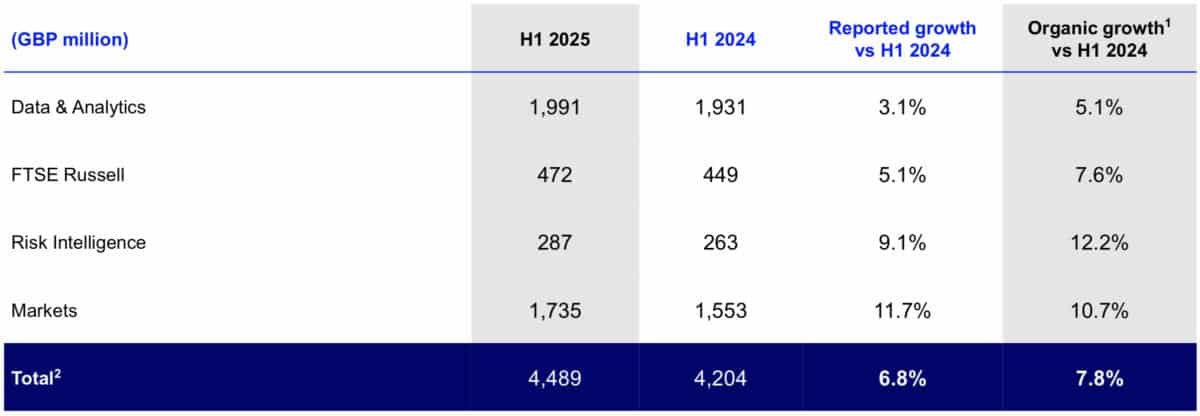

Source : résultats provisoires du LSEG

Source : résultats provisoires du LSEG

Cependant, il existe de nombreuses raisons pour lesquelles je pense que les investisseurs devraient envisager ce titre. J’en ai examiné quelques-uns, notamment les marges et la valorisation. Mais l’extrait de résultats intermédiaires ci-dessus met en évidence une activité diversifiée avec une croissance significative dans plusieurs divisions.

{kind=link}