de 8,6 millions de livres sterling")

Quand ma fille est née, l’une des premières choses que j’ai faite a été d’ouvrir un SIPP (Self-Invested Personal Pension) à son nom. Cela peut paraître prématuré : après tout, la retraite d’un nouveau-né est dans au moins 55 ans.

Mais c’est précisément la raison pour laquelle nous le faisons. Le temps est l’ingrédient le plus puissant de la création de richesse, et un SIPP à capital variable en possède plus que presque tout autre véhicule d’investissement.

Voici le calcul merveilleusement simple. Lorsque je cotise seulement 240 £ par mois à un SIPP Junior (soit l’équivalent d’environ 55 £ par semaine), le gouvernement le complète automatiquement avec un allègement fiscal de 20 %, ce qui porte la contribution brute à 300 £ par mois, soit 3 600 £ par an. Il s’agit de l’allocation annuelle maximale actuelle pour un non-salarié.

Avec un taux de croissance annuel moyen de 10 %, composé mensuellement sur 55 ans, ces 300 £ par mois deviennent environ 8,6 millions de £. Le montant total réellement versé ? Seulement 198 000 £.

Le reste, soit plus de 8,3 millions de livres sterling, est généré exclusivement par la croissance composée. C’est à peu près ce qui se rapproche le plus de la magie financière.

de 8,6 millions de livres sterling")

Source de l’image : Getty Images

C’est très réalisable

Aujourd’hui, 10 % peut sembler ambitieux, mais cela correspond globalement au rendement moyen à long terme du marché boursier. Le S&P 500, par exemple, a généré un rendement annuel compris entre 10 et 11 % au cours du siècle dernier. Bien entendu, les performances passées ne garantissent pas les résultats futurs, et il y aura des chutes déchirantes en cours de route. Mais sur un horizon de 55 ans, l’histoire suggère que les chances sont résolument en leur faveur.

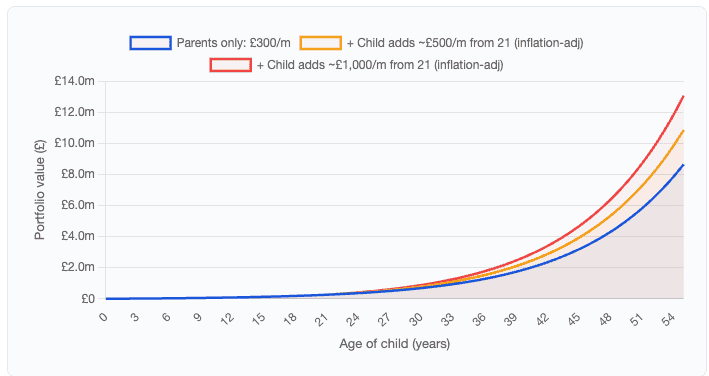

Et c’est là que ça devient vraiment excitant. Ces chiffres supposent que les parents ou les grands-parents assument la totalité du coût pendant 55 ans. En réalité, à un moment donné, l’enfant grandit, trouve un emploi et peut commencer à contribuer seul. S’ils commencent à augmenter la cagnotte à partir de 21 ans, les chiffres deviennent vraiment étonnants.

Scénario (croissance de 10 %) Valeur à 55 ans Total des cotisations Parents uniquement : 300 £/mois pendant 55 ans 8 574 424 £ 198 000 £ L’enfant ajoute 500 £/m (ajusté à l’inflation) à partir de 21 ans 14 853 736 £ 402 000 £ L’enfant ajoute 1 000 £/m (ajusté à l’inflation) à partir de 2121 133 048 £606 000 £ Où investir ?

C’est la question à un million de dollars. Cependant, voici quelques éléments à considérer. Le portefeuille sera petit au départ, il sera donc peut-être préférable d’effectuer moins de transactions (limiter les coûts de transaction). Cela pourrait signifier prendre une participation unique dans un fonds ou une fiducie offrant une diversification instantanée entre les entreprises.

Une fiducie qui continue d’attirer mon attention est le Scottish Mortgage Investment Trust (LSE : SMT). La fiducie d’investissement a un excellent historique dans la sélection des prochains grands gagnants et, espérons-le, sera en mesure de faire face à certaines des prochaines perturbations de l’IA. Scottish Mortgage occupe des positions dans des sociétés telles que TSMC, Mercadolibre, ASML et Nvidia. Ce sont des leaders technologiques et trois sur quatre ont obtenu de très bons résultats au cours de l’année écoulée.

Mais la part la plus importante, de loin, revient à SpaceX. Et j’aime ça. Si je devais deviner quelle sera, selon moi, la plus grande entreprise du monde dans une décennie, je dirais SpaceX. Je peux me tromper, mais je pense qu’il existe un argument très convaincant pour croire que SpaceX dominera l’économie spatiale.

Des risques ? Eh bien, Scottish Mortgage utilise l’effet de levier – emprunter pour investir. Cela peut amplifier les profits lorsque les actions augmentent, mais aggraver les pertes lorsque les investissements diminuent.

Cependant, cela pourrait constituer un excellent véhicule à long terme pour un investisseur passif. Je pense que cela vaut la peine d’y réfléchir.

{kind=link}