Source de l’image : Getty Images

Les actions de Compass Group (LSE:CPG) sont en baisse de 6 % depuis le début de l’année. Il ne s’agit pas d’une baisse, mais les actions de la société FTSE 100 se négocient actuellement à une valorisation inhabituellement basse.

Je suis un grand fan de l’entreprise, de sa position concurrentielle et de son historique de croissance. Je me demande donc si cela pourrait être ma chance d’ajouter le titre à mon portefeuille.

Évaluation

À l’heure actuelle, les actions de Compass Group se négocient à un ratio cours/bénéfice (P/E) d’environ 40. C’est plus élevé que celui de sociétés comme Alphabet, Amazon et Meta et ne semble pas bas, à tous égards.

Cependant, les multiples P/E peuvent parfois être trompeurs et je pense que c’est le cas ici. Les actions de la société britannique de restauration sous contrat sont en réalité beaucoup moins chères qu’il n’y paraît.

Le résultat net officiel de la société reflète un certain nombre de coûts extraordinaires et de charges hors trésorerie. En tenant compte de cela, le cours actuel de l’action implique un ratio P/E plus proche de 26. C’est une mesure beaucoup plus raisonnable. Et il est bien en dessous du niveau de négociation du titre ces dernières années, ce qui suggère que le sentiment des investisseurs est plus faible qu’il ne l’a été depuis un certain temps.

Croissance

Après avoir plus que doublé depuis octobre 2020, le cours de l’action est en baisse depuis le début de l’année. Et l’une des principales raisons est le ralentissement de la croissance organique des revenus.

Hors acquisitions, les ventes ont progressé de 8,5% au premier semestre. Bien que de nombreuses sociétés du FTSE 100 considèrent que cela n’est pas mauvais du tout, cela marque une sorte de déclin pour Compass Group.

Plus l’entreprise utilise des acquisitions pour stimuler la croissance des revenus, plus les investisseurs voient le risque dans le titre. Et cela pourrait être justifié, étant donné le danger inhérent de surpayer d’autres entreprises.

Cependant, je pense qu’il y a des raisons d’être optimiste quant à la croissance des ventes. Les récentes données macroéconomiques en provenance des États-Unis – où Compass réalise plus de la moitié de ses ventes – semblent encourageantes.

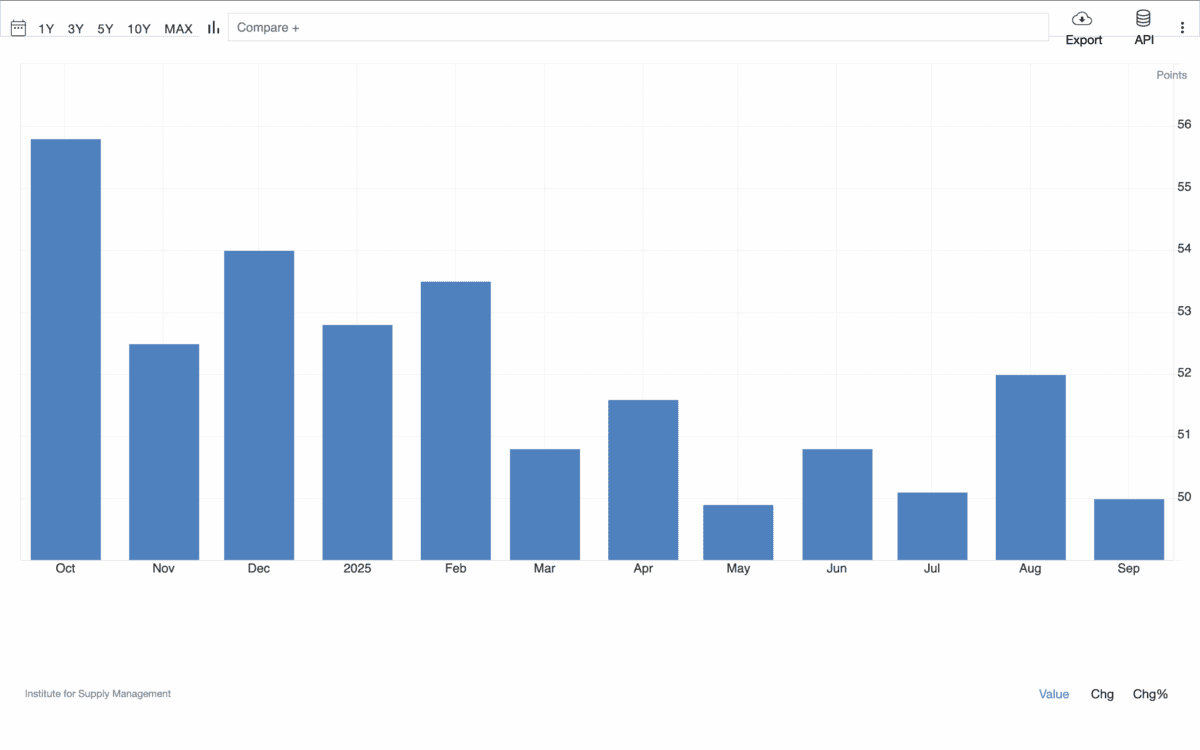

Indice PMI des services

L’indice des directeurs d’achat (PMI) de l’Institute for Supply Management (ISM) est l’un des meilleurs indicateurs économiques mensuels. Et le dernier rapport sur le secteur des services semble encourageant.

L’indice dans son ensemble est à 50, ce qui n’indique ni contraction ni expansion. Mais sous la surface, les services d’hébergement et de restauration ont été globalement les secteurs les plus solides.

Certains signes montrent l’impact des tarifs douaniers américains sur les ingrédients importés, ce qui constitue un autre risque. Je garderai donc un œil sur les marges lors du rapport de Compass Group en novembre.

Dans l’ensemble, je pense que le dernier rapport est très encourageant pour la société FTSE 100. Et c’est pourquoi je réfléchis attentivement à la question de savoir si cela pourrait être ma chance d’acheter les actions.

Investissement à long terme

Compass Group occupe une position forte dans une industrie qui, je l’espère, perdurera. Sa taille lui confère de nombreux avantages par rapport à ses concurrents en termes de réduction des coûts, d’efficacité et de fiabilité.

Cette force à long terme est la raison pour laquelle je m’intéresse en premier lieu à l’entreprise. Mais cela semble aussi être le moment exceptionnellement bon pour envisager l’achat. Le titre se négocie à une valorisation inhabituellement basse et certains signes indiquent que la croissance pourrait être sur le point de s’accélérer.

Je pense donc que cela pourrait être mon opportunité d’ajouter des actions à mon portefeuille et j’espère le faire dès que j’aurai les liquidités.

{kind=link}