Cela a certainement été une aventure folle pour l’indice FTSE 100. Il a récemment plongé de plus de 10 %, atteignant un plus bas de 9 677 lundi matin (23 mars). Pour mettre les choses en contexte, elles étaient proches de 11 000 fin février.

Cependant, depuis le creux de lundi, l’indice a commencé à se redresser. Au moment où j’écris (le 25 mars), ce chiffre s’élève à 10 077.

Alors, le FTSE 100 est-il de retour sur les rails ? Discutons-en.

Quelle est la dernière ?

Évidemment, l’événement qui a déclenché toute l’incertitude sur le marché boursier est la guerre en Iran. Ou, plus précisément, le manque de navigation via le détroit d’Ormuz.

Plus cette situation perdurera, plus l’inflation s’aggravera en raison de la perturbation des approvisionnements en pétrole, en gaz et en engrais. La crise énergétique actuelle est peut-être la pire depuis des décennies.

Une étude menée par Vanguard au début du mois montre les dommages économiques qu’un conflit prolongé pourrait causer. L’Europe (y compris le Royaume-Uni) et le Japon sont particulièrement vulnérables aux prix élevés du pétrole.

Source : Vanguardia

Comme nous le savons tous, les choses changent d’heure en heure avec la politique du président Trump. La dernière en date est que l’Iran – comme prévu – a rejeté le plan en 15 points de Washington pour mettre fin au conflit.

Inutile donc de dire qu’il est trop tôt pour dire si le FTSE 100 est de retour sur la bonne voie. Nous ne connaissons toujours pas les dommages inflationnistes causés à l’économie britannique ni si les États-Unis et l’Iran se parlent.

Quoi qu’il en soit, les taux d’intérêt augmenteront probablement en 2026, de sorte que les investisseurs ne seront probablement pas d’humeur à investir dans des actifs plus risqués.

Mais cela pourrait profiter dans une certaine mesure au FTSE 100, car il est bon marché et bon nombre de ses composantes versent de généreux dividendes (le rendement de l’indice est passé à 3,2 %).

Certains pourraient se contenter d’acheter des blue chips bon marché du FTSE 100, de percevoir des dividendes et d’attendre un éventuel rebond plus tard cette année. Si tel est le cas, les investisseurs pourraient envisager quelque chose comme l’ETF Vanguard FTSE 100 UCITS.

La perspective aide

Lorsque des événements imprévisibles comme celui-ci se produisent, je pense qu’il est utile de garder une certaine perspective en tant qu’investisseur à long terme.

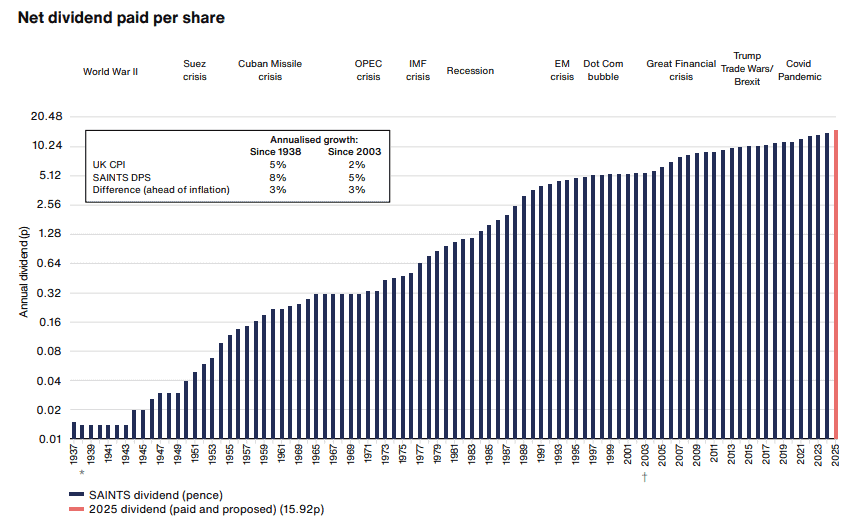

Par exemple, regardez ce tableau ci-dessous pour Scottish American Investment Company (LSE : SAIN) ou « SAINTS ». Il montre comment le fonds d’investissement FTSE 250 a distribué des dividendes pour lutter contre l’inflation pendant de nombreuses décennies.

Source : SANTOS

Source : SANTOS

Au cours de cette période, il y a eu de multiples crises pétrolières, récessions et krachs boursiers. Et des développements géopolitiques très effrayants. Cependant, la plupart des actions dans lesquelles SAINTS a investi se sont révélées suffisamment résilientes pour verser des dividendes croissants.

Et le marché boursier a augmenté vers la droite au fil du temps.

Mais les SAINTS valent-ils la peine d’être considérés aujourd’hui ? Je pense que cela pourrait s’adresser aux investisseurs à la recherche d’une fiducie stable versant des dividendes et visant à accroître les revenus au-dessus de l’inflation. Avec une rentabilité de 3,25%, le versement augmente depuis 52 années consécutives.

Les principaux titres incluent Taiwan Semiconductor Manufacturing, Apple, Microsoft et Procter & Gamble.

Cela dit, les performances ont été décevantes ces derniers temps, le style d’investissement de « qualité » de SAINTS n’ayant plus la cote. L’année dernière, le cours de l’action n’a gagné que 6,8 %, contre un rendement total de 14,7 % pour l’indice FTSE All-World.

Si la performance ne s’améliore pas, davantage d’investisseurs pourraient se débarrasser des actions, élargissant ainsi la décote actuelle de 8,2 % par rapport à la valeur liquidative.

Cependant, dans l’ensemble, je pense que les bénéfices potentiels dépassent les risques. L’année dernière, les actionnaires ont bénéficié d’une augmentation du dividende de 7 %, soit le double du taux d’inflation.

{kind=link}