Source de l’image : Getty Images

Ceres Power (LSE:CWR) est l’action la plus performante du FTSE 350 au cours des six derniers mois – et elle n’en est même pas proche. Il a augmenté de 519 % au cours de cette période et de 699 % depuis début avril. Il a rejoint l’indice FTSE 250 la semaine dernière.

J’ai écrit pour la dernière fois sur Ceres fin juillet, lorsque j’ai dit que le titre pourrait être sous-évalué à 143 pence et qu’il valait donc la peine d’être pris en considération. Avance rapide de seulement trois mois et le cours de l’action est désormais à 380p !

Cependant, faites un zoom arrière et le titre est toujours 76 % inférieur au sommet de 2021 de 1 576p. Alors, pourrait-il avoir plus de kilométrage ?

De retour à la mode

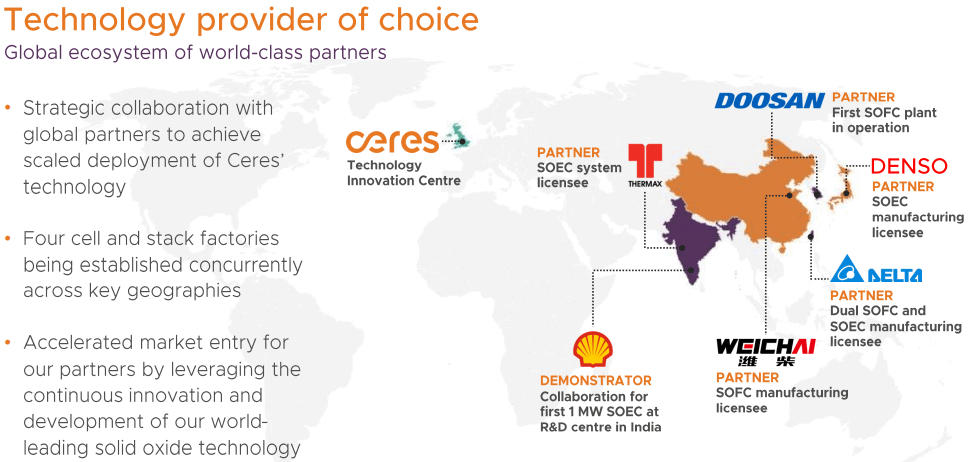

Ceres est une entreprise d’énergie propre qui a développé une technologie avancée de pile à combustible à oxyde solide pour la production d’hydrogène et d’électricité. Mais au lieu de faire le gros du travail de fabrication et de distribution, l’entreprise concède sous licence sa conception de pile à combustible à des partenaires du monde entier.

Cette approche allégée en capital laisse espérer des rendements plus élevés un jour. C’est un différenciateur important.

Les réserves d’hydrogène reviennent à la mode après quelques années dans le désert. Bloom Energy, leader du marché dans la construction de systèmes de piles à combustible à hydrogène, est en hausse de 452 % depuis le début de l’année (et de plus de 1 000 % en 12 mois).

Le principal catalyseur de la hausse de ces actions est l’intelligence artificielle (IA). Ou, plus précisément, les nombreux centres de données construits dans le monde pour soutenir la croissance explosive des systèmes d’IA énergivores. Les piles à combustible permettent une production d’électricité plus propre et plus fiable sur site.

Attachez votre ceinture pour une balade turbulente

Or, il est important de noter que Ceres est encore quelque peu en retard sur Bloom Energy, qui est sur le point d’atteindre une rentabilité constante. En 2024, Ceres a déclaré une perte nette de 28,3 millions de livres sterling sur un chiffre d’affaires de 52 millions de livres sterling. Et les analystes ne s’attendent pas à ce que les gains finaux se matérialisent avant 2028.

De plus, alors que six des sept courtiers couvrant l’action (85 % d’entre eux) lui attribuent une note d’achat, l’objectif de cours moyen pour l’action parmi eux est de 276 pence. Cela représente environ 27 % de moins que le niveau actuel.

Il convient également de noter que les accords de licence de fabrication peuvent conduire à des résultats financiers inégaux. En septembre, Ceres a abaissé ses prévisions de ventes pour 2025 à 32 millions de livres sterling, invoquant l’incertitude quant au « moment de la reconnaissance des revenus ».

Plus à courir ?

Sur la base des prévisions actuelles de revenus de 57,4 millions de livres sterling d’ici 2026, le multiple cours/ventes à terme du titre est d’environ 12,5. Par conséquent, dans l’état actuel des choses, il ne s’agit pas d’un titre bon marché.

À long terme, cependant, je pense qu’il y a beaucoup à aimer ici. La société a déjà d’excellents partenariats de fabrication en Asie avec Doosan Fuel Cell en Corée du Sud, Thermax en Inde et Denso au Japon.

Source : Cérès Power

Source : Cérès Power

En juillet, Doosan est entré en production de masse grâce à la technologie Ceres. Et aujourd’hui (5 novembre), la société chinoise Weichai Power (le plus grand actionnaire de Ceres) a annoncé qu’elle construirait une usine de fabrication pour produire des cellules et des batteries destinées à alimenter les centres de données d’IA. Les revenus qui en découleront seront probablement comptabilisés en 2026.

Pour l’avenir, je pense que la hausse des actions pourrait se poursuivre, et Goldman Sachs est d’accord. La banque vient d’augmenter son objectif de cours de 246p à 480p, ajoutant Ceres à sa liste de condamnations européennes.

Les investisseurs doivent s’attendre à une volatilité importante. Mais je pense toujours que le titre mérite d’être envisagé à long terme, en particulier en cas de baisse.

Selon Goldman Sachs, l’IA entraînera une augmentation de 165 % de la demande énergétique des centres de données d’ici 2030.

{kind=link}