Source de l’image : Getty Images

Le meilleur moment pour acheter des actions est lorsque les investisseurs recherchent des opportunités ailleurs. Et même les meilleures entreprises traversent des périodes où elles ne sont plus en vogue en bourse.

L’incroyable croissance que Nvidia (NASDAQ :NVDA) a réalisée récemment ne montre aucun signe de ralentissement. Mais avec des stocks en baisse depuis le début de l’année, est-il temps d’y jeter un œil ?

Taille

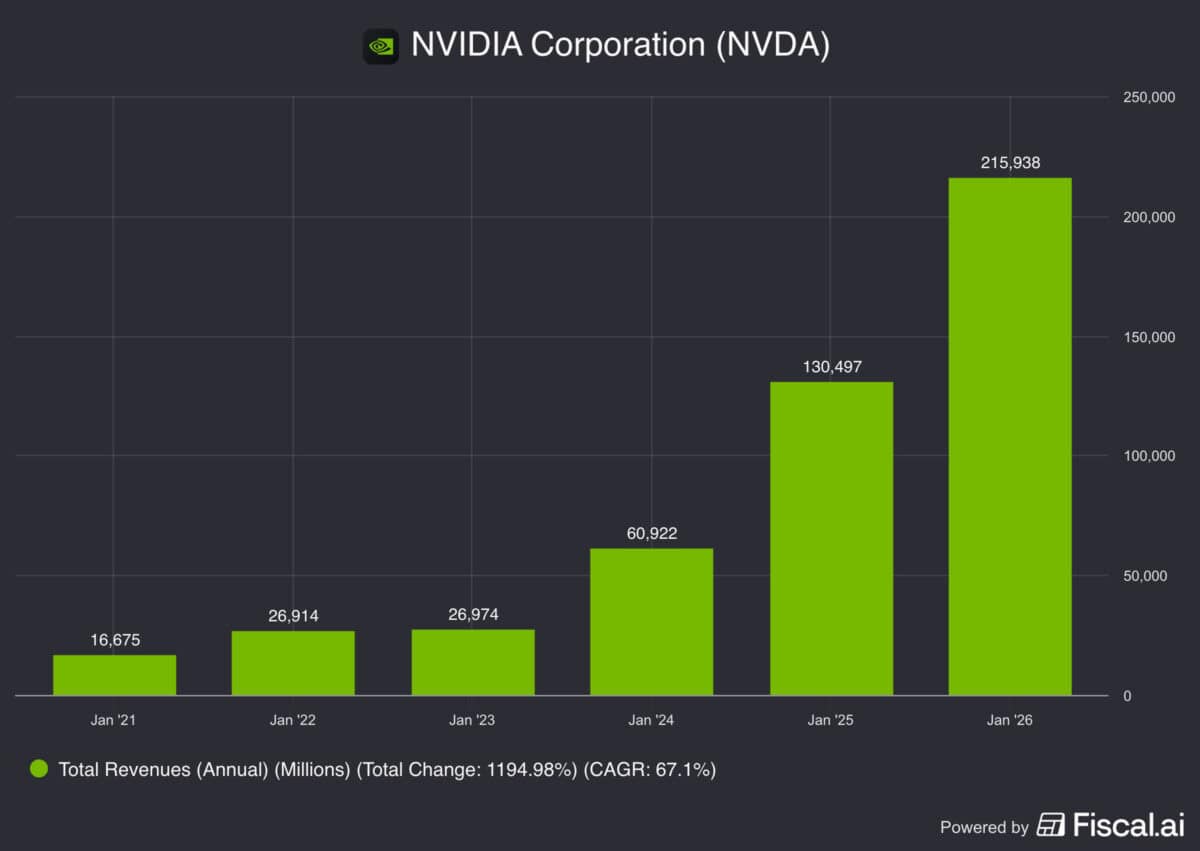

La croissance de Nvidia depuis 2021 est le rêve de tout investisseur. Les revenus sont passés de 16,6 milliards de dollars à 215,9 milliards de dollars au cours des cinq dernières années, avec une augmentation annuelle moyenne de 67 %.

Cependant, certains investisseurs commencent à s’en inquiéter. Ils craignent que l’entreprise ait beaucoup plus de mal à maintenir un taux de croissance élevé alors que ses chiffres de ventes passent d’énormes à énormes.

Il y a une part de vérité là-dedans, mais je ne pense pas qu’il y ait de véritable raison de s’alarmer. Les revenus de Nvidia ne représentent encore qu’environ 50 % de ceux d’Alphabet et d’Apple en termes de ventes annuelles, dont 215,9 milliards de dollars.

Cela signifie que l’entreprise n’est pas exactement en territoire inconnu, ni même à proximité. Je pense donc qu’il reste encore du chemin à parcourir jusqu’à ce que la taille de Nvidia nuise à ses perspectives de croissance.

Évaluation

Nvidia n’est pas en territoire inconnu en termes de chiffres de ventes, mais il l’est en termes de valeur marchande. À 4 400 milliards de dollars, il en faudra beaucoup pour que le titre rebondisse à partir de ce point.

En soi, ce n’est pas une préoccupation majeure. Il n’y a pas de limite fixe quant à la hauteur qu’un titre peut atteindre et il n’y a certainement aucune règle qui dit que tout ce qui monte doit redescendre.

En outre, la stagnation du cours de l’action à mesure que l’entreprise continue de croître signifie que l’écart entre les ventes et la valeur marchande s’est réduit. Cela permet de limiter les risques pour les investisseurs.

En fin de compte, cependant, l’avenir du titre dépendra de la performance de l’entreprise sous-jacente. Et cela dépend en grande partie du côté de la demande.

Offre et demande

Les investissements dans les centres de données IA ont été énormes, mais ne montrent aucun signe de ralentissement. Plus tôt cette semaine, Oracle a annoncé un carnet de commandes de 553 milliards de dollars, soit une augmentation de 325 % par rapport à l’année dernière.

Cela ne peut être que bon pour Nvidia, et le titre se négocie à un ratio cours/bénéfice (P/E) à terme de 23. Ce niveau implique des attentes de croissance forte, mais pas nécessairement explosive.

La demande semble forte, mais les investisseurs devraient également garder un œil sur l’offre. La concurrence croissante (y compris les clients de Nidia) constitue une menace réelle à laquelle il faut prêter attention.

Les mises à jour régulières des produits ont joué un rôle clé dans la croissance de Nvidia et continueront probablement à le faire à l’avenir. Les nouvelles alternatives constituent donc probablement la plus grande menace à l’heure actuelle.

Est-il temps d’acheter ?

Je pense qu’il ne fait aucun doute que l’action Nvidia présente une meilleure valeur qu’elle ne l’était au début de l’année. Mais ont-ils une meilleure valeur que les autres actions disponibles à l’achat actuellement ?

J’en suis moins convaincu. Ce n’est pas seulement une question de multiples (ceux de Nvidia ne me semblent pas si mauvais), mais je pense qu’il existe actuellement des opportunités plus attractives ailleurs.

{kind=link}